【色母粒产业网】6月21日消息,近期,国际油价的持续上涨趋势为聚丙烯市场带来了强劲的成本支撑。然而,聚丙烯行业正面临着复杂的供需环境:一方面,扩能浪潮推动产量不断创新高,供应端压力增大;另一方面,下游需求在行业传统淡季中显得不温不火。在这样的背景下,聚丙烯市场能否顶住压力,破浪前行?

从成本面看,OPEC+的减产决策、俄罗斯原油产量的持续下降,以及美国传统燃油消费旺季的影响,共同推动了国际油价的上涨。未来,随着OPEC+减产的延期、美国燃油消费旺季的来临,以及地缘政治局势的不稳定性,国际油价预计仍将维持高位运行,为聚丙烯市场提供持续的成本支撑。

在供应方面,国内聚丙烯产能正处于高速扩张时期。据统计,2023年至2024年6月,国内新增聚丙烯产能高达755万吨,使得总产能提升至4251万吨。然而,煤化工企业的密集检修抵消了部分新增产能的压力,导致部分地区出现资源供需不匹配的情况,对聚丙烯市场构成一定利好。

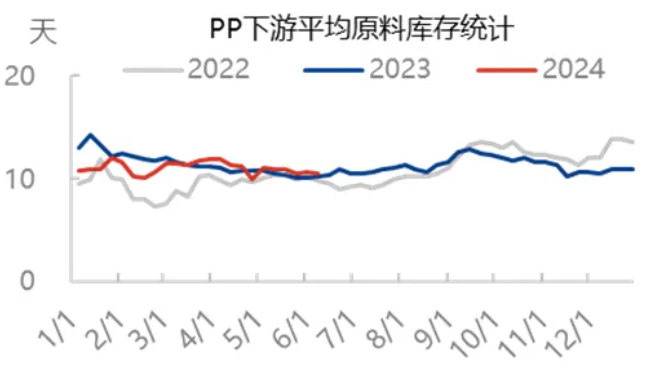

与此同时,上游石化企业库存的累积和贸易商开单积极性的降低,使得市场货源流通略显不畅。此外,北方农忙季节和工厂开工率的季节性回落也导致国内聚丙烯贸易商样本企业库存出现小幅上涨。尽管港口库存因海运价格上涨和出口受阻而持续去库,但中上游库存去化速度缓慢仍制约了聚丙烯价格的上涨空间。

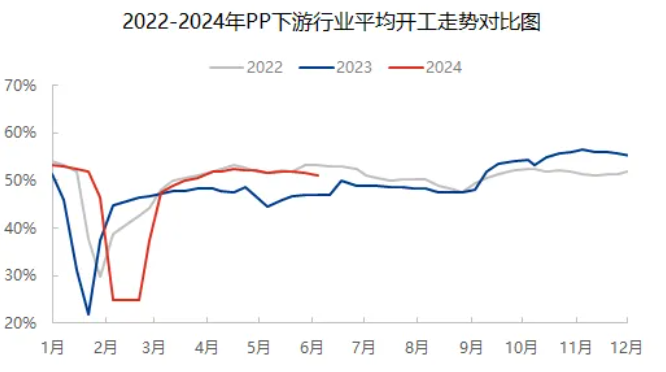

在需求方面,随着高温天气的来袭和订单量的减少,工厂开工率持续回落,多数行业进入淡季模式。然而,与去年同期相比,2024年3月以来聚丙烯下游开工率仍有所上涨。聚丙烯的广泛应用领域和较低的可替代性使得刚性需求依然存在。

宏观面上,政府出台了一系列刺激消费政策以推动经济高质量发展,包括房地产和新能源汽车产业。这些政策不仅提振了市场情绪,还带动了聚丙烯下游相关需求的增加。

据色母粒产业网了解,虽然当前聚丙烯市场面临传统淡季的挑战和供应端的压力,但在成本带动和刚需支撑下,市场仍存在一定的上涨空间。然而,涨幅可能会受到限制。

总的来说,聚丙烯市场在当前复杂的供需环境中呈现出一定的韧性。未来市场走势将取决于多方面因素的综合作用,包括国际油价的变动、供需格局的调整以及政策因素的影响等。