【色母粒产业网】9月7日消息,内蒙古一煤基新材料项目近日备受瞩目,该项目结合了绿氢与现代煤化工技术,以300万吨/年的烯烃总产能,成为全球单厂规模最大的煤制烯烃项目。值得一提的是,这也是全球首个利用绿氢替代化石能源生产烯烃的规模化项目。据悉,该项目预计在18个月内建成投产,投产后公司总产能将达到惊人的520万吨/年。

随着该项目的推进,煤化工产能分布将迎来新的变化。聚丙烯的新增扩能规模庞大,截止2024年8月,已投产的聚丙烯产能高达275万吨,使得全样本产能达到4251万吨/年。未来,还有多套装置将陆续投产,进一步提升产能。

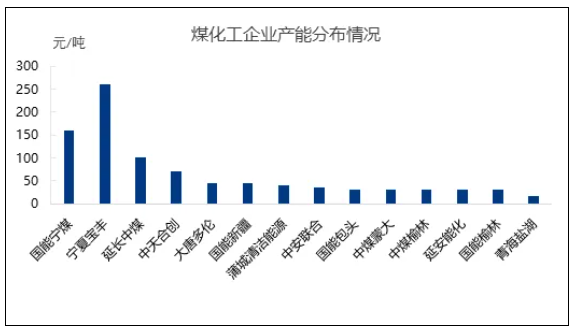

在煤化工企业中,宝丰能源表现出强劲的发展势头。2024年,该公司150万吨聚丙烯装置顺利投产,使其总产能达到260万吨/年,超越了国能宁煤的160万吨/年,成为煤化工行业的佼佼者,进一步巩固了其在煤制聚丙烯行业的领先地位。

然而,随着新装置的陆续投产,市场供需格局也在发生变化。华北地区,随着京博聚烯烃、弘润石化等装置的投产,产能迅速增长,使得该地区成为全国聚丙烯供应的重要区域。但下半年,随着宝丰能源三期项目等装置的落地,华北地区的供需格局可能将发生转变,从资源流入地转变为输出地。

在成本方面,煤制聚丙烯具有相对低位的成本优势,这使得宝丰能源等煤化工企业在竞争中更具优势。同时,宏观政策也在一定程度上影响了聚丙烯的价格走势。2024年以来,宏观政策不断刺激市场,从降准到贷款市场报价利率(LPR)下调,旨在为经济回升向好营造良好的货币金融环境。这些政策对聚丙烯价格产生了一定影响,表现为全年价格运行区间收窄,价格波动与政策端表现紧密相关。

然而,进入9月,市场面临一些挑战。中国制造业PMI指数跌破50荣枯线,利比亚原油供应受阻问题有望恢复,使得国际油价跌至年内最低点。这些因素可能对聚丙烯市场产生不利影响。本年度聚丙烯旺季行情或难再现,原油及供应增量成为主要利空因素。但基于生产企业利润考量,供应可能会继续后延,且低价下市场点价订单活跃,买盘或将支撑价格下方空间。

据色母粒产业网了解,尽管面临一些挑战,但需求端从淡季行情中有所缓和,终端工厂开工率或逐步提升,备货意愿增强。预计聚丙烯现货价格在九月底十月初或达到顶峰。然而,金九银十过后,新增装置将在十二月份集中投产,若计划装置如期落地,中国聚丙烯产能将达到惊人的4886.5万吨/年。随着聚丙烯产能的快速释放和产量逐步增加,通用料同质化现象将愈发严重。各区域内自给率不断提升导致了价格竞争日益激烈。需求增速不及供应增速叠加旺季过后终端工厂采购意愿减弱使得聚丙烯价格或迎来新一轮的下跌行情。