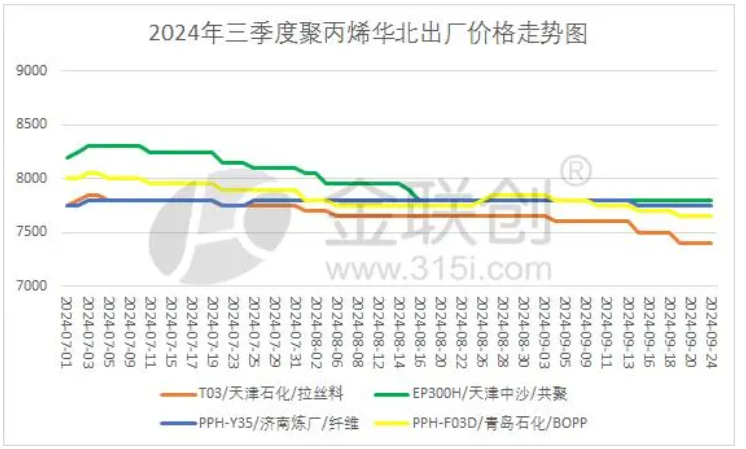

【色母粒产业网】9月27日消息,2024年第三季度,国内聚丙烯市场出厂价格经历了显著的波动,整体呈现先涨后跌的态势。7月初,PP期货市场区间震荡,带动了聚丙烯出厂价格的震荡上行。然而,市场对此高价反应冷淡,终端采购以低价资源为主,现货市场交易氛围较为平淡。

进入7月中旬,聚丙烯出厂价格开始震荡下调,现货市场报价紧随其后,市场交投气氛愈发清淡。下游工厂观望情绪浓厚,成交情况一般。8月份,PP期货市场整体表现弱势,聚丙烯出厂价格维持下调走势,现货市场报价同样疲软。两油库存累积,下游工厂开工率偏低,整体成交情况不佳。

据色母粒产业网了解,进入9月初,PP期货市场窄幅震荡,聚丙烯出厂价格一度坚挺。然而,随着PP期货市场的低开低走,聚丙烯出厂价格也随之下调,现货市场报价跟随走低,成交重心明显下移。尽管此时正值中秋假期前夕,但受PP期货市场走低的影响,聚丙烯出厂价格纷纷下调,现货市场报价同样走低,节前备货意愿不佳,市场以刚需采购为主。

展望2024年第四季度,随着金诚石化30万吨、中英石化35万吨、裕龙岛110万吨等装置的投产,聚丙烯市场供应量将显著增大。需求方面,考虑到“银十”需求旺季的到来,需求将陆续恢复,传统行业订单将呈现先强后弱的态势。同时,宏观利好消息的提振也将对聚丙烯市场产生一定影响。然而,预计聚丙烯出厂价格的上涨幅度将有限,整体来看,四季度市场预计呈现涨后回落的趋势。以华北地区为例,拉丝主流价格预计将在7400-7700元/吨之间徘徊。