【色母粒产业网】9月28日消息,随着明年上半年裕龙石化、埃克森美孚及内蒙宝丰等大型装置的量产临近,市场对2505合约的预期受到压制,价格预估将稳定在7000元/吨左右。进入传统的“金九”需求旺季,聚丙烯市场却未如人意,月初受原油及商品市场情绪疲软的影响,聚丙烯价格迅速下滑,创下新低。市场现货交易因价格走势疲弱而显得冷清,尽管供给端检修装置的重启带来产量小幅提升,供需状况有所改善,但力度有限,对行情的推动作用并不明显。

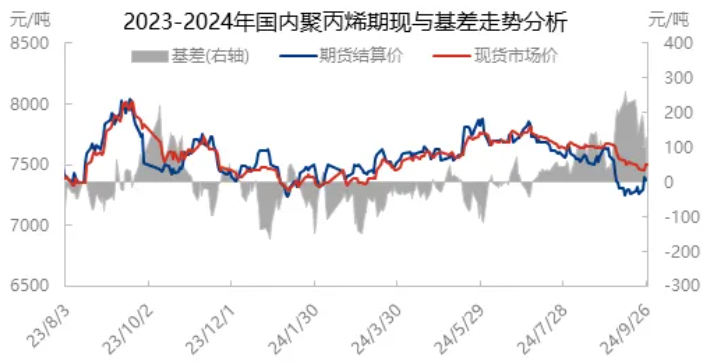

中秋假期结束后,美联储宣布超预期降息50个基点,国内政策也同步放宽,出台了一系列利好措施。受此影响,聚丙烯期货价格强劲反弹,从低点7220元/吨上升至7440元/吨,涨幅达200元/吨。然而,现货市场基于基本面考虑,反弹幅度较小,仅维持在50-100元/吨,导致基差扩大。当前市场正步入“金九银十”的传统旺季,但市场对本轮宏观利好所带来的反弹高度存在不确定性。与年初地产政策相比,当前政策对市场的拉动作用显得较弱,市场更多关注供需关系变动对价格的影响。

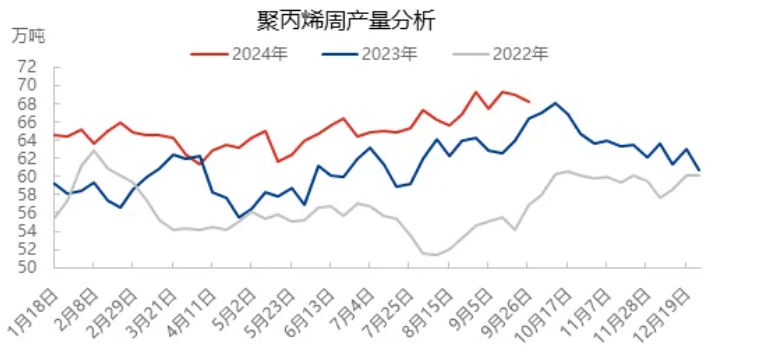

据色母粒产业网了解,近期美联储降息带动原油价格持续反弹,市场避险情绪主导,主流跌幅有所放缓。基本面方面,市场正等待十一节前的补库支撑,若存在改善预期,现货价格仍有可能进一步反弹。从供给端来看,9月份金诚石化、天津石化(英力士)及裕龙石化的聚丙烯装置相继试车,市场供应压力上升。随着旺季的到来,国内聚丙烯装置生产积极性提高,降负损失量逐渐回归到均值附近,但供给端压力依然存在。

在需求端,部分快消品市场出现季节性修复,终端需求逐步向旺季转移,包装类订单激增,市场交投活跃。然而,其他行业因节前终端大量备货,当前企业库存积压严重,多以消耗库存为主。未来节前政策与节日出行预期将支撑PP价格维持反弹态势,下游成交有所放量,市场情绪向好及资金风险偏好提升下,涨势虽维持但涨幅有限。

展望2025年,规划内企业共计180万吨的PDH投产时间均在年底,但受经济性影响,PDH对PP供应的调节作用有限。整体来看,聚丙烯行业正由2024年的高速扩能向2025年的低速扩能转变。当前聚丙烯行业景气指数低迷,生产企业利润薄弱,抑制了石化投产进度。2025年一季度将承接2024年四季度落地企业,供应量明显增加,伴随前期检修装置回归,预计年初供应压力将再度回升。

在需求分析方面,国家以旧换新政策的持续推动使得PP下游贴近终端,但政策刺激的预期在下游开工上的兑现出现滞后现象。居民消费态度偏谨慎,政策对消费者信心的修复有限。刚性需求如包装需求、出行需求等难以持续对市场形成正反馈。未来尽管刺激、提振、推动类政策应出尽出,但效果显现仍需时间。当前市场看空情绪盛行,短时间内难以彻底扭转。考虑到宏观利好的效用难以短时间证伪,市场乐观情绪短期内或将持续。能源端的上行是聚丙烯走强中枢,低库存与炼厂低利润为反弹基础,预期端在期价反弹过程中形成共振。

短期来看,市场寄希望于供给端微幅增量以实现“金九银十”供需的再平衡。从基本面角度看,聚丙烯短期供需有所改善,但多为季节性调整,季节性需求回升的幅度有限。以旧换新政策的持续性也有待观察,因此短期反弹的高度可能较低。单边价格仍呈现下跌格局,节奏上或是前强后弱。预计“金九银十”期间聚丙烯整体波动区间在7350-7600元/吨之间。