【色母粒产业网】4 月 29 日消息,全球知名的钛白粉与海绵钛生产商龙佰集团,于 4 月 23 日重磅发布 2024 年年度报告及 2025 年第一季度报告。这两份报告不仅揭示了公司在过去一年及今年第一季度的经营状况,也为行业发展趋势提供了重要参考。

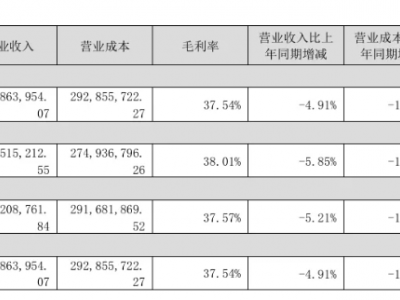

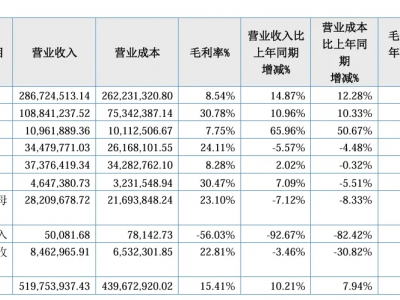

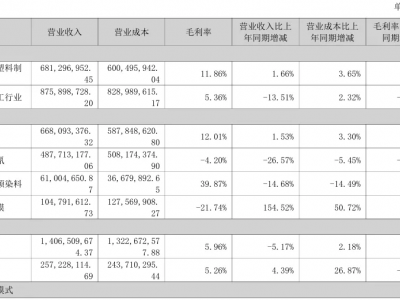

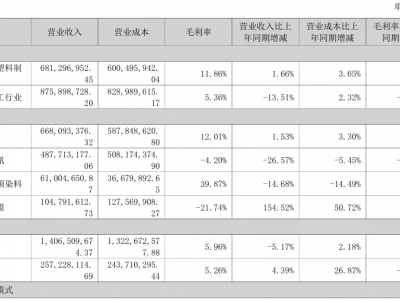

在 2024 年,龙佰集团实现营业收入 275.13 亿元,同比增长 2.80%。这一增长主要得益于其钛白粉业务的强劲表现。龙佰集团目前拥有 151 万吨 / 年的钛白粉产能,稳坐全球第一的宝座。2024 年,公司钛白粉产量达到 129.55 万吨,同比增长 8.74%;销售量为 125.45 万吨,同比增长 8.25%。其中,硫酸法钛白粉产量 89.44 万吨,同比增长 11.24%,销量 89.09 万吨,同比增长 11.87%;氯化法钛白粉产量 40.11 万吨,同比增长 3.56%,销量 36.36 万吨,同比增长 0.29%。钛白粉业务的销售收入高达 189.80 亿元,占公司总收入的 68.99%,同比增长 6.82%,毛利率更是提升至 31.35%,同比增加 2.83 个百分点。海外市场方面,公司国外销售收入达 120.60 亿元,占总收入的 43.83%,同比增长 9.73%,全球化布局成效显著。

然而,亮丽的营收数据背后也隐藏着隐忧。2024 年,公司利润总额为 29.12 亿元,同比下降 25.66%;归母净利润 21.69 亿元,同比下降 32.79%。据色母粒产业网了解,利润下滑主要受铁精矿价格下滑、磷酸铁锂与石墨负极材料盈利未达预期且毛利率偏低、资产减值以及回购云南国钛股权增加财务成本等因素影响。当年,公司计提减值准备 3.84 亿元,其中信用减值损失 4,123 万元(应收账款),资产减值损失 3.42 亿元(存货、商誉、固定资产)。

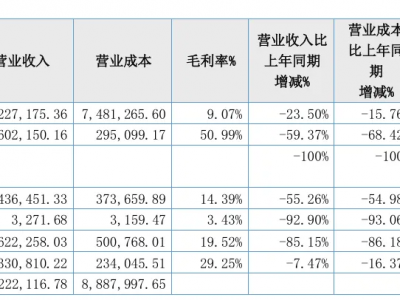

进入 2025 年第一季度,龙佰集团营收为 70.54 亿元,同比下降 3.21%;归母净利润 6.86 亿元,同比下降 27.86%。营收下滑主要源于国际市场需求放缓,导致钛白粉出口收入略有下降。净利润下降则受到新能源板块持续低迷的影响,不过公司通过工艺优化与成本控制,在一定程度上缓解了压力。

从行业环境来看,2024 年中国钛白粉产量 476.6 万吨,占全球总产量的 50%,龙佰集团产量占国内的 27%。全球钛白粉市场规模达 180 亿美元,中国需求占 30%。随着市场对高白度与环保特性产品的需求增加,氯化法钛白粉需求增长 15%,广泛应用于高端涂料、塑料与造纸等领域,龙佰集团氯化法产量占国内的 40%。但国际市场也面临挑战,自 2023 年 8 月起,欧亚经济联盟、欧盟、印度、巴西与沙特等地区和国家对华钛白粉发起反倾销调查,严重压缩了 2024 年的出口空间。面对这些贸易挑战,龙佰集团积极应对,一方面联合行业力量,通过法律途径抗辩各地区裁定的不合理性,提交抗辩文件并申请听证会;另一方面,及时调整市场布局,将出口重心转向中东、东南亚等新兴市场,并凭借价格优势维持出口量。

展望 2025 年,龙佰集团计划依托现有核心资源和优势,打造硫酸法钛白粉、氯化法钛白粉、海绵钛及高端钛合金的低成本联产体系。公司还将进一步完善绿色大循环产业链,着力构建一条涵盖 “钛矿采选加工~氯化法钛白粉~海绵钛~钛金属~钛材加工” 的一体化全产业链,持续巩固其在全球市场的领导地位。