【色母粒产业网】7月23日消息,聚乙烯市场正经历一系列变化。作为PE下游制品的主要原料,聚乙烯在成本压力之下,价格较去年同期已有所上涨。展望下半年,市场供应压力依然存在,预计聚乙烯市场价格可能会偏弱调整,尽管在阶段性供需错配的情况下市场可能会出现上涨,但预计涨幅有限。

回顾2024年上半年,聚乙烯价格的攀升并未能有效提振行业走势,反而导致大部分下游企业的利润受到限制。因此,许多下游企业采取了随买随用的原料采购策略。然而,随着下半年聚乙烯下游逐渐进入需求旺季,各下游品种有望迎来小旺季生产,预计终端市场的采购情况将比上半年有所好转,同时市场交易气氛的活跃也有望提升行情。

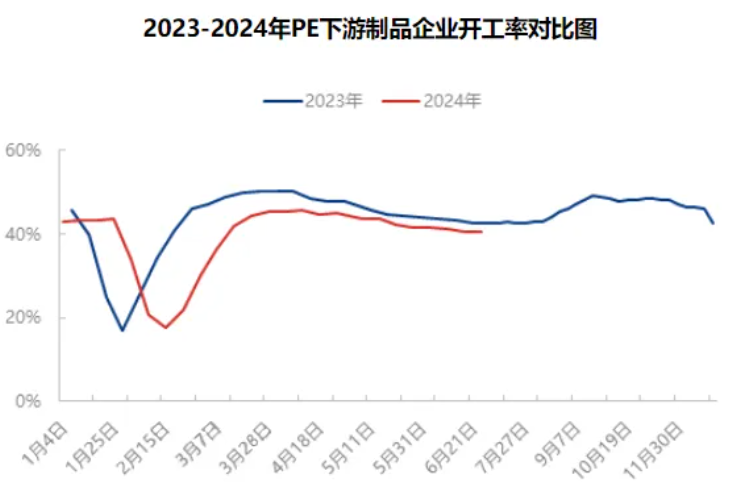

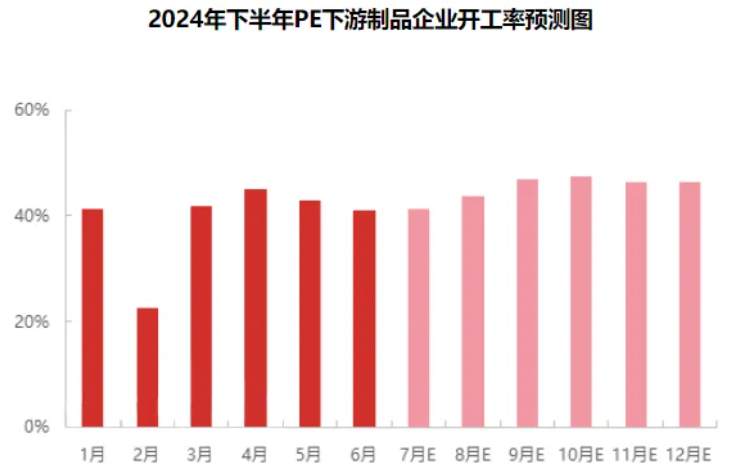

据色母粒产业网了解,在2024年上半年,PE制品的开工率同比和环比均有所下降,这主要是由于市场交易平淡以及终端需求采购的谨慎态度。然而,随着绿色环保包装逐渐成为主旋律,中小包装企业面临着产线调整、产品升级等挑战,而规模企业的需求市场虽然相对稳定,但订单采购量却有所减少且更为分散。

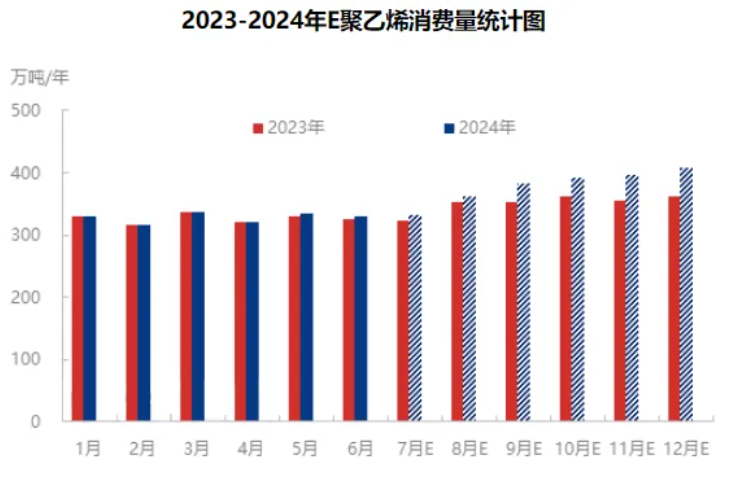

展望下半年,预计PE下游制品的平均开工率将有所增加,其中9月和10月有望成为大部分制品的开工小旺季,特别是农膜和包装膜。此外,随着“金九银十”的需求旺季到来,聚乙烯的消费量有望显著提升。

在库存方面,预计下半年PE制品的原料库存天数将有所增加,这主要是由于制品需求的好转预期导致原料需求相应增加。企业可能会因为订单的增加而加大原料的采购力度。

从未来走势来看,短期内聚乙烯市场价格预计会延续窄幅震荡的态势。而长远来看,虽然聚乙烯市场面临供应压力,但阶段性供需错配可能带来市场的上涨机会。不过,下游制品的成本面可能存在下降预期,因此市场整体重心较上半年或有所下移。总体来看,未来下游需求整体表现预期向好,但市场变化仍需密切关注。