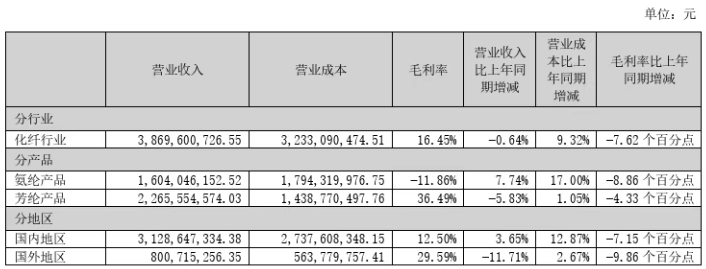

【色母粒产业网】4 月 22 日消息, 近日,泰和新材发布 2024 年业绩报告,这份成绩单引发了行业广泛关注。报告显示,公司在过去一年实现营业收入 39.3 亿元,但归属于上市公司股东的净利润仅为 8953.71 万元,同比大幅下降 73.12%;扣非归母净利润更是降至 310 万元,同比降幅高达 98.7%。面对这一业绩表现,泰和新材坦言,尽管氨纶、芳纶、芳纶纸等产品的产销量均创下历史新高,然而主要产品价格的持续走低,成为利润锐减的关键因素。

从产品布局来看,泰和新材在氨纶与芳纶领域的产能释放颇具亮点。在氨纶业务板块,公司年末名义产能达 10 万吨,虽受产线升级、检修影响,年均有效产能为 8.5 万吨,全年仍实现产量 71851 吨、销量 67673 吨。芳纶业务同样成绩不俗,年末名义产能 3.2 万吨,伴随新产能逐步释放,年均有效产能达 2.8 万吨,产量 20882 吨,销量 19371 吨。据色母粒产业网了解,公司正加速推进芳纶涂覆隔膜产业化进程,该项目预计于 2025 年投入试车,未来几年,SAFEBM® 芳纶涂覆隔膜市场将迎来产能集中释放期。与此同时,芳纶纸在新能源汽车、蜂窝芯材等领域的销量也呈现出爆发式增长态势。

在技术研发储备上,泰和新材持续加码投入,多个在研项目备受瞩目。无论是高强型对位芳纶规模化制备技术及工业化示范,还是生物基芳纶纤维技术开发等,都彰显着公司在高性能纤维领域的创新决心。展望未来,泰和新材锚定高性能纤维主业,围绕三大方向开启全新发展篇章。在存量业务提升方面,公司志在 2030 年将间位芳纶、对位芳纶产能跃居全球首位,稳固芳纶纸产能全球第二的地位,全力打造全球芳纶行业领军企业;增量业务拓展上,聚焦新材料领域 “卡脖子” 产品,以 “绿色、低碳” 为导向,积极开拓新能源汽车等六大新兴领域;产业链延伸层面,依托氨纶、芳纶产业优势,向上游精细化工原料延伸,向下游应用深加工拓展,通过 “双招双引” 与战略合作,推动形成先进高分子材料产业集群,为区域经济高质量发展注入强劲动力 。