【色母粒产业网】5月18日消息,4月22日,多家化工企业2024年经营业绩情况陆续披露,行业分化态势尽显。

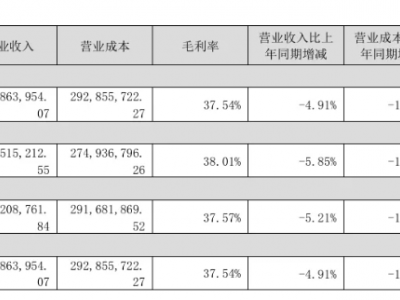

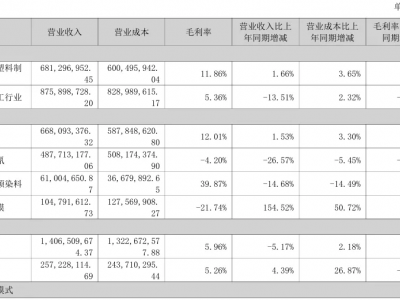

东岳集团在2024年展现出了较强的韧性。尽管国内外经济形势复杂,氟硅化工行业变化较大,部分产品市场状态不佳,但也有产品因外部环境价格大幅上涨。东岳集团凭借在氟硅化工行业多年积累的优势,迅速抓住市场机遇。其2024年实现收益约141.81亿元,虽较去年同期减少2.15%,但毛利率升至21.62%,经营溢利率达10.01%,较2023年同期的4.49%大幅提升。除税前溢利约14.23亿元,净溢利约9.87亿元,公司拥有人应占综合溢利约8.11亿元。

据色母粒产业网了解,在新能源相关领域,多氟多却遭遇了业绩“寒冬”。2024年,多氟多实现营业收入82.07亿元,同比下降31.25%;归母净利润为 -3.08亿元,同比下降160.51%。业绩变动主要受两方面因素影响,一是新能源电池板块部分产线存在减值迹象,叠加存货减值,减值总金额达36604.39万元;二是新能源材料及电子信息材料行业竞争加剧,产品价格低位运行,虽积极推进降本增效,但主要产品平均售价大幅下降,毛利不达预期。

与多氟多不同,东阳光2024年实现了业绩扭亏为盈。实现营业收入121.99亿元,同比增长12.40%;归属于上市公司股东的净利润3.75亿元,上年同期亏损2.94亿元。业绩增长主要得益于第三代制冷剂配额制方案落地,制冷剂价格快速上涨,以及电子类消费市场需求上升、高端铝箔类产品销售量增加。

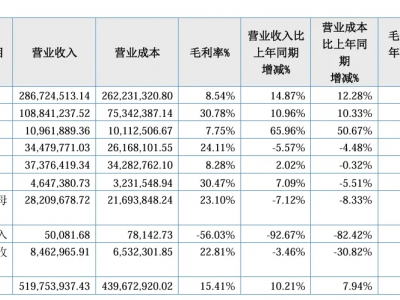

联创股份2024年业绩呈现分化态势。实现营业收入8.69亿元,同比下降16.11%;归母净利润为2186.22万元,同比增长71.94%;扣非归母净利润为 -4334.29万元,同比下降77.81%。其持续聚焦新能源、环保新材料领域,核心产品锂电级聚偏氟乙烯(PVDF)受市场需求带动业绩提升,部分产品提价叠加精细化管理降本增效增厚利润,但整体营收仍有所下降。

中欣氟材2024年经营业绩同比下降。实现营业收入14.04亿元,同比增长4.54%;归母净利润为 -1.86亿元,同比增长1.41%。主要是受到部分产品毛利率下降与开工率不足的负面影响,核心原材料萤石粉价格持续处于高位,生产成本攀升,同时农药行业供大于求,农药中间体价格持续下滑,毛利率承压。

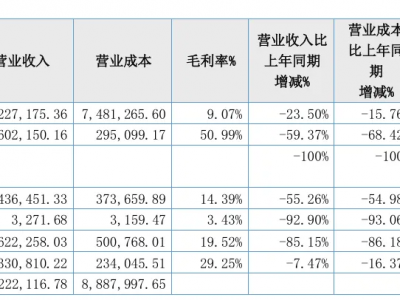

天赐材料2024年业绩也受到行业影响。实现营业收入125.2亿元,同比下降18.7%;归母净利润为4.84亿元,同比下降74.4%。随着中国新能源汽车渗透率突破50%,锂电池材料行业需求进入平稳期,电解液市场整体增速放缓,行业竞争激烈。

中巨芯2024年实现营业收入10.3亿元,同比增长15.16%,但归属于上市公司股东的净利润1001.52万元,同比减少26.87%。主要是受市场环境、行业竞争加剧等因素影响,部分产品销售价格下降,导致销售利润同比有所下降。

新宙邦2024年营业收入为78.47亿元,同比增长4.85%,但归属于上市公司股东的净利润为9.42亿元,同比减少6.83%。新能源行业增速放缓,电池化学品竞争激烈,产品价格持续下行,国际贸易摩擦加剧,投产项目处在产能爬坡期,运营成本增加,对其业绩带来挑战。

金凯生科2024年业绩大幅下滑。实现营业收入4.97亿元,同比下降35.2%;归母净利润为3861万元,同比下降77.8%。主要是受国际贸易政策环境不利变化、个别大客户订单波动等不利因素影响。

金石资源2024年总收入27.52亿元,同比增长45.17%,但归属净利润2.57亿元,同比下降26.33%。营业收入增长主要来自金鄂博氟化工项目新产能逐步释放,而净利润下滑则因江西金岭受锂业周期性影响计提存货减值、金鄂博氟化工无水氟化氢产品行业毛利率整体偏低、单一矿山产销量下滑及安全环保投入增加等因素。