作为国家级专精特新“小巨人”企业,合肥科拜尔新材料股份有限公司(以下简称“科拜尔”)近期的财务表现折射出当前改性塑料与色母料行业的阶段性特征。

根据最新披露的财报数据,公司在2025年及2026年一季度呈现出“营收微降、利润承压、费用刚性增长”的态势。

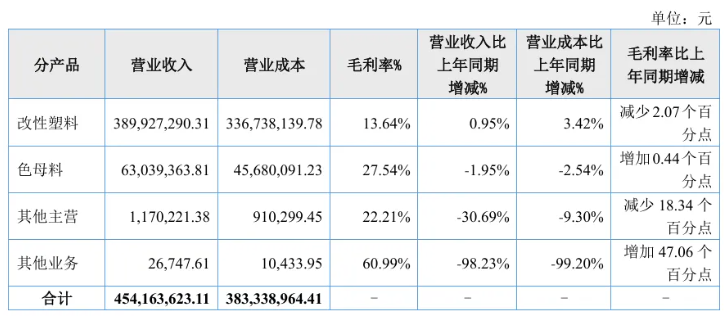

2025年,科拜尔全年实现营业收入4.54亿元,同比微增0.09%;

归母净利润为2828.89万元,同比大幅下滑41.70%。

综合毛利率为15.59%,同比有所回落。

占总营收大头的改性塑料业务毛利率受成本传导滞后影响有所下滑;

色母料业务营收6303.94万元,毛利率维持在27.54%,展现出较强的盈利韧性。

进入2026年一季度,公司业绩继续承压。

单季度实现营收1.09亿元,同比下降9.05%;

归母净利润579.42万元,同比下降37.55%。

尽管短期业绩承压,科拜尔在产能建设与技术研发上的布局仍在稳步推进。

公司目前深度绑定家电行业,前五大客户(包括四川长虹、美的集团、TCL等)销售占比高达72.21%,基本盘稳固。

在产能方面,公司面临产能利用率超负荷的瓶颈。原计划近期释放的“年产5万吨高分子功能复合材料项目”,目前已公告延期至2026年12月31日,主要受定制化设备调试与装修工程滞后影响。

对于科拜尔而言,当前的利润下滑与现金流压力,是行业转型期企业加大投入、新旧产能交替阶段的共性体现。

在资产负债率仅8.73%的稳健财务结构支撑下,公司正通过加码高端功能母料、低VOC环保产品研发来寻求突围。

后续随着募投项目年底的投产以及绿色高端新产品的市场导入,科拜尔能否有效消化新增产能并修复盈利水平,值得色母粒及改性塑料行业持续关注。