苏州盈茂光电材料股份(837201)作为北交所基础层企业,主营光缆用PBT 及PBT色母,2025年营收实现增长,但受行业竞争影响利润承压,整体经营呈现 “量增利减、主业稳固、研发持续” 特征。

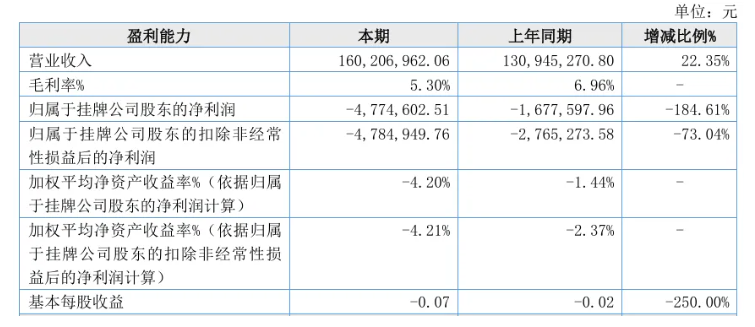

2025年公司实现营业收入1.60亿元,同比22.35%增长,规模稳步提升;

但归母净利润亏损477.46万元,同比扩大184.61%,扣非净利润同步下滑,盈利压力显著;

毛利率由2024年6.96% 降至5.30%,行业低价竞争是核心影响因素。

现金流层面,经营活动现金净流出1870.77万元,同比增81.20%,下游回款压力叠加低价策略,资金周转承压;

筹资活动现金流净流入1876.08万元,短期借款增至3500万元,融资依赖度上升。

盈茂光电业务聚焦光缆产业链,产品结构清晰,PBT为主,色母盈利突出。

PBT销售:营收1.55亿元,占比96.6%,毛利率仅4.31%,为营收主力但盈利薄弱,是利润承压核心来源;

PBT色母销售:营收495.51万元,占比3.1%,毛利率31.92%,为高盈利板块,是公司利润重要支撑;

来料加工:营收47.29万元,毛利率43.75%,规模小但盈利可观。

其客户集中于光缆制造领域,前五大客户销售占比39.87%,包括长飞光纤、亨通光电等行业头部企业,客户资源稳定。

自2015年起,光缆PBT原材料市场长期供大于求,行业竞争白热化。公司为抢占市场份额采取低价销售策略,直接导致毛利率下滑、利润亏损,这也是当前塑料及色母粒行业共性挑战。