【色母粒产业网】6月16日消息,中国聚丙烯产业正迎来新一轮的产能扩张,年均增长率在过去五年中达到了11.7%,截至2024年5月,产能已飙升至4000万吨/年,相比2018年大幅增长77.2%。然而,随着国内需求增速放缓,供应过剩问题逐渐凸显,企业开始通过出口寻找新的市场均衡。

据色母粒产业网了解,未来聚丙烯产能的持续扩张将加剧国内竞争,出口有望持续增长。除了东北亚这一产能和消费热点外,随着全球第五次产业转移,东南亚和南亚地区正逐渐受到关注,这些地区的聚丙烯需求潜力巨大。此外,非洲和南美近年来的聚丙烯需求也在逐步上升。随着东北亚聚丙烯产能的过剩,未来这些地区将成为主要的出口目标。

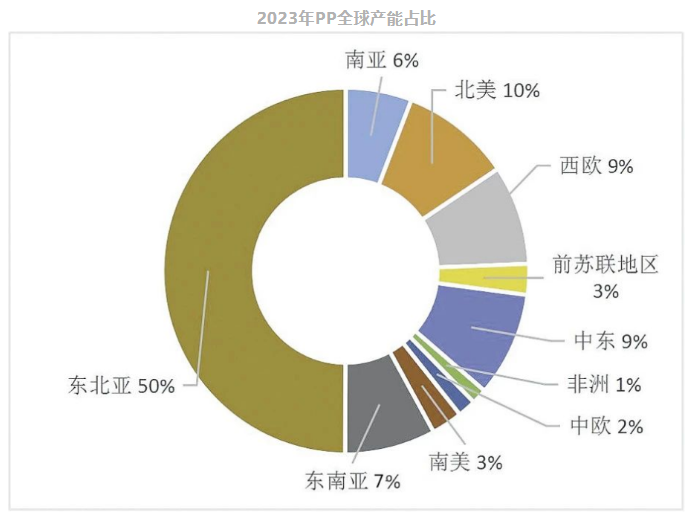

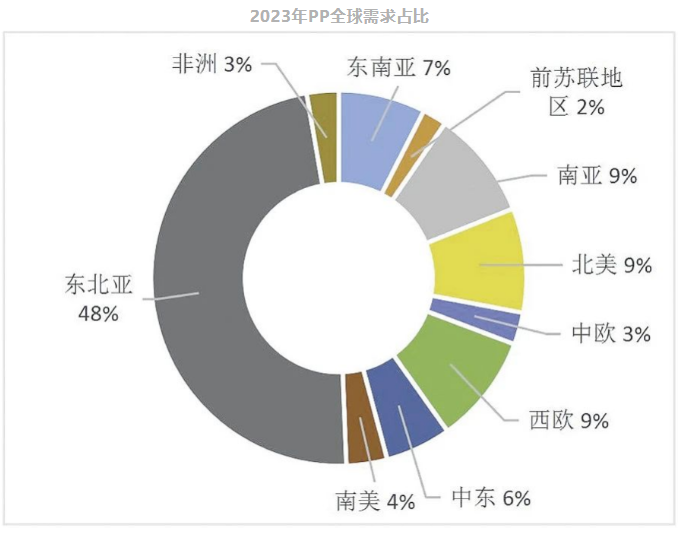

全球聚丙烯产业在2019至2023年间经历了显著扩张,新增产能2365万吨/年,2023年全球总产能达10789万吨/年,同比增长7.1%。与此同时,产量和消费量也分别实现了5.4%和4.3%的增长,反映出全球经济在疫情后的复苏态势,尤其是在服务业的强劲反弹推动下,聚丙烯的整体消费量有所增长。

随着疫情影响的逐渐消退,2023年全球贸易开始复苏,聚丙烯的贸易增长也由负转正。展望未来,预计到2024年,聚丙烯的贸易量将实现显著增长。从中国聚丙烯出口的角度看,各地区市场呈现出不同的机遇与挑战。东南亚市场对聚丙烯的刚性需求强劲,但越南市场的利润空间受压,同时本土企业竞争力增强。南亚市场需求缺口正在迅速扩大,但存在信用风险。非洲市场具有广阔的市场潜力,但营商环境有待优化。南美市场需求稳定且市场价格较高,但进入难度大且受海运费用波动影响。

在消费结构方面,2023年全球聚丙烯产品主要集中在注塑、薄膜及片材、拉丝及纤维等关键领域。预计到2030年,全球聚丙烯产能和消费量将持续增长,其中新兴经济体对编织袋等产品的需求将迅速增长,推动拉丝料在消费结构中的占比提升。

针对各地区市场,东南亚、南亚、非洲和南美都呈现出不同的市场特点和机遇。随着全球产业转移的推进和各地区经济的发展,聚丙烯产业将面临更多的市场机遇和挑战。企业需要深入分析各地区市场特点,制定灵活的市场策略以应对潜在风险并抓住机遇。