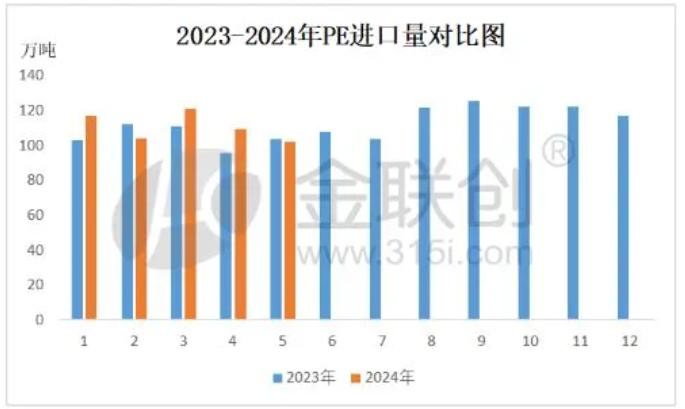

【色母粒产业网】6月25日消息,根据海关的最新数据,2024年5月,我国聚乙烯(PE)的进口总量达到101.91万吨,涵盖了高压(LDPE)21.17万吨,低压(HDPE)44.1万吨,以及线性低密度聚乙烯(LLDPE)36.64万吨。与前一年同期相比,今年前5个月的PE进口量增长了5.44%,总计增加了28.56万吨。

然而,从月度数据来看,5月份的PE进口量环比下降了6.79%,与4月份相比减少了7.43万吨,同比也下降了1.54%。具体来看,LDPE的进口量环比下降了8.08%,同比下降了18.23%;HDPE的进口量环比下降了2.69%,但同比增长了20.52%;而LLDPE的进口量环比下降了10.61%,同比下降了10.68%。据色母粒产业网了解,5月份由于海运费高涨等因素,进口商的利润空间受到压缩,接货积极性下降,且国内需求表现一般,终端采购多以刚需补货为主,囤货意向较弱。

在出口方面,2024年5月,我国PE的出口量为7.48万吨,包括LDPE 2.47万吨,HDPE 3.23万吨,和LLDPE 1.78万吨。然而,与去年同期相比,1-5月的PE出口量下降了2.48%,总计减少了0.98万吨。从5月份的环比数据来看,PE的出口量下降了17.53%,较4月份减少了1.59万吨,同比也下降了10.42%。

具体到品种上,LDPE的出口量环比增长了6.01%,同比增长了14.88%;而HDPE和LLDPE的出口量则分别环比下降了27.42%和22.27%,同比分别下降了32.85%和增长了28.06%。这一趋势反映出,尽管部分品种的出口量有所增长,但整体而言,我国PE的出口市场仍然面临挑战,这主要归因于海运费航线运费的上涨以及外需的疲软。

展望未来,由于集装箱供应失衡和部分港口劳动力缺乏等因素,预计海运费将保持强劲态势,这将对进出口市场的订单交付产生一定影响。同时,进出口商的成本可能会进一步推涨,利润空间受到挤压,操作意愿可能下降。因此,预计6月聚乙烯的进出口增速将进一步放缓。