【色母粒产业网】7月9日消息,上半年再生PE市场呈现出需求疲软、价格上涨受阻的态势,但受毛料成本高昂和新旧料价差较大的影响,市场价格总体保持稳定,仅有小幅波动。然而,下半年市场需求回暖速度缓慢,供大于求的矛盾依然难以得到有效缓解,预计价格将呈现窄幅上涨趋势,实盘重心有望略高于上半年。

据色母粒产业网了解,上半年再生PE市场受到一系列利空因素的冲击,价格上涨受到阻碍,这与我们在《2023-2024中国再生聚乙烯市场年度报告》中的预测保持一致。进入2024年,居高不下的成本和不断拓宽的新旧料价差为再生料市场提供了一定支撑。尽管如此,由于下游制品厂家的订单数量有限,需求释放速度缓慢,这成为再生市场的主要利空因素。

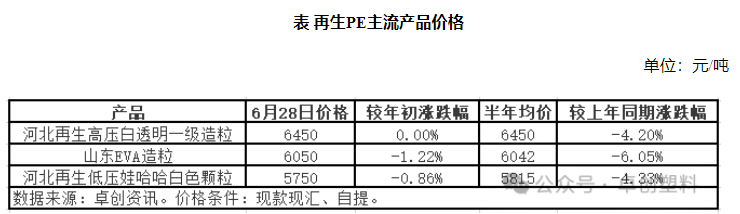

与年初和去年同期相比,再生PE的价格重心出现下滑。尽管成本持续高企,再生厂家在低价时并不愿意出售,但由于需求疲软,再生PE的价格上涨仍面临阻力。同时,新旧料价差偏大,使得再生高压白透明一级造粒价格陷入僵持。在高成本的支撑下,再生低压娃哈哈白色颗粒价格试探性上涨,但由于需求偏弱,出货量难以放大,价格出现回落。尽管EVA造粒也受到高成本支撑,但交易节奏缓慢,价格主要以窄幅调整为主。

上半年再生PE价格偏弱运行,这与供需矛盾、成本以及新旧料价差等多个因素相互博弈有关。其中,需求延续弱势是再生PE市场的主要利空因素。进入2024年,下游制品厂家的新订单数量并不多,需求延续了去年的态势。再生PE的下游重点应用领域如吹膜、管道、滴灌带等制品厂家的开工率不足五成。据卓创资讯统计显示,上半年样本再生PE厂家的成交量基本与去年同期持平。由于需求释放缓慢以及再生厂家出货量难以放大等因素成为再生市场的主要利空因素,进而对再生PE价格的上涨构成较大阻力。

展望下半年,影响再生PE市场运行的因素将主要集中在供需矛盾、毛料价格走势以及替代品新料行情等几个方面。其中需求端是影响再生PE市场的重要因素。2024年全球经济充满“不确定性”,国内部分行业也面临产能过剩的问题。下游重点应用领域如吹膜、管道等供大于求的压力依然存在,需求回温速度缓慢。尽管近期再生厂家的开工负荷不高,但相较于需求而言现货供应依然充裕。预计下半年再生PE的产量将约为177万吨左右较上半年增加11.44%。尽管下半年需求有望缓慢回温但市场供应压力仍然不减因此供需矛盾可能难以得到有效缓解。

同时毛料市场可能保持稳定并略有上涨对再生市场形成一定支撑。目前再生PE市场的毛料主要来源于工厂。近几年制品厂家的订单减少开工率保持在较低水平因此毛料供应持续偏紧。进入下半年制品厂家的开工率可能有所提升但回升空间有限加之报废周期和回收率等指标在短期内难以明显改善因此毛料供应可能继续维持偏紧的状态。上半年毛料价格处于近几年平均水平以下打包站的盈利微薄因此他们不愿意低价出售。预计下半年毛料价格可能保持稳定并略有上涨这将对再生料市场形成一定支撑。

此外替代品新料价格的季节性波动也将对再生市场产生影响。预计下半年LLDPE市场在回落后将逐步反弹但年末可能受到需求淡季影响和新增产能的释放市场可能面临一定压力导致原料价格出现回调主流价格运行区间可能在8550-8750元/吨之间波动。从季节性波动特点来看下半年的高点大概率将出现在10月份而低点可能出现在7-8月份之间。新料行情的波动将通过新旧料价差影响到再生市场而新旧料价差维持在偏大区间将对再生市场形成支撑。

综上所述,下半年国内终端消费回升速度将成为影响再生PE市场的首要因素。从供需端来看国内经济总体呈现结构性复苏态势但仍面临“有效需求不足”和“部分行业产能过剩”等现实问题。下半年再生PE市场需求大概率将有所改善但回温速度缓慢因此再生PE市场受到的利好支撑有限。从库存周期的角度来看2024年上半年可能会完成周期的转换而下半年总体将处于主动补库存状态价格可能受到支撑。综合上述分析卓创资讯延续了《2023-2024中国再生聚乙烯市场年度报告》中关于下半年的趋势预测,预计随着需求的缓慢回温、毛料持续货紧价高以及新旧料价差偏大再生市场将受到支撑。预计再生PE行情可能有所回温价格存在上涨机会,但年末可能受到季节性影响出现回调趋势,主流价格运行区间可能在6400-6510元/吨之间,根据季节性规律判断下半年的高点大概率将出现在10月份而低点可能出现在12月份。