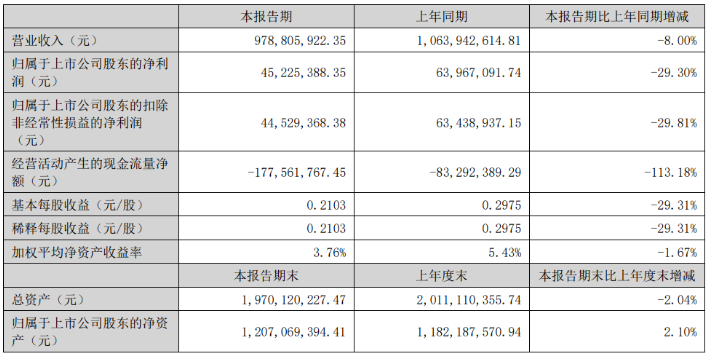

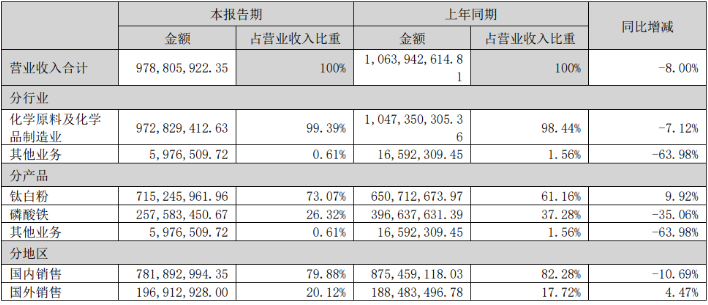

【色母粒产业网】8月2日消息,近日,安徽安纳达钛业股份有限公司(002136)发布了2024年半年度报告,报告显示,公司在报告期内实现了营业收入9.79亿元,尽管这一数字相比去年同期下滑了8.00%,但其在钛白粉和磷酸铁两大主营产品上的表现却各有千秋。归属于上市公司股东的净利润为4522.54万元,同比下滑29.30%,显示出公司在盈利方面面临一定的挑战。

具体分产品来看,钛白粉业务表现出色,实现营业收入7.15亿元,同比增长9.92%,这主要得益于市场需求的略有回暖以及公司产品质量的提升。然而,磷酸铁业务则出现下滑,实现营业收入2.58亿元,同比下滑35.06%,这可能与市场竞争加剧以及产品销量下降有关。

据色母粒产业网了解,安纳达作为老牌的钛白粉生产企业,在下游行业享有较高的知名度。公司“安纳达”牌钛白粉更是荣获了“安徽名牌产品”称号。报告期内,公司钛白粉销量达到5.14万吨,同比增加3.2%,进一步巩固了其在市场中的地位。而子公司磷酸铁的销量则为2.95万吨,同比下降5.4%,显示出该业务板块面临的挑战。

面对市场环境的变化,安纳达积极调整策略,通过提升产品质量、丰富产品结构、开拓对外销售以及强化降本增效管理等方式,提升企业内在竞争力。在营销方面,公司优化营销渠道,加大出口和终端客户的开发力度,同时优化经销商结构,使得客户整体结构在直接终端、出口、经销商三个方面得到进一步优化。

从行业趋势来看,2024年上半年度,钛白粉国内市场和国外市场都出现了较好的增长。全国钛白粉产量达到238.58万吨,与去年同期比增长20.93%。内需上,随着国家经济的平稳增长,钛白粉需求回暖;外需上,新兴经济体对基建固投的增加也带动了钛白粉的需求增长。然而,供给侧竞争压力依然显著,钛白粉市场短期内将会加剧竞争。

值得注意的是,尽管2024年上半年安纳达的营收和净利出现下滑,但其在2023年却实现了营收和净利的大幅增长。这主要得益于磷酸铁销量的大幅增加以及钛白粉销量的稳定。此外,公司在2024年2月还完成了控股股东的变更,万华化学集团电池科技有限公司成为新的控股股东,这为公司未来的发展带来了新的机遇和挑战。