【色母粒产业网】9月5日消息,随着“金九”传统需求旺季的到来,再生聚乙烯市场呈现出一系列积极变化。尽管八月份中下旬终端需求释放不及预期,但月初新料市场稳中偏暖,这一利好趋势带动了终端对原料的采购情绪。在价格优势的推动下,再生颗粒的走货速度也有所加快。

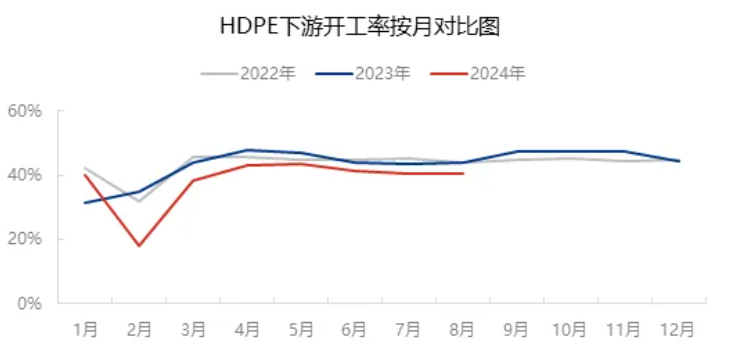

终端开工持续上升,采买力度稳步增强。截止8月30日的数据显示,再生聚乙烯下游各行业的产能利用率普遍上调,其中农膜和管材的产能利用率上升尤为明显。进入旺季后,终端制品企业的原料库存天数均有所提升,但由于大部分制品企业以零散订单为主,订单累积天数有限。企业在原料采购上依然保持谨慎态度,囤货意愿不强,多采取随用随采的策略,因此原料整体增加有限。

新料价格偏暖运行,为新旧料价差提供了利好支撑。目前,新料PE装置已基本全部投产,短期内新开装置较少,供应端压力不大。随着终端需求的持续好转,采购力度预计将继续增强。月初,生产企业和贸易商多积极挺价,因此聚乙烯市场在边际上存在支撑,有谨慎推涨的可能。华北线型主流价格在8080-8250元/吨之间。目前新旧料价差维持在1580元/吨,再生颗粒价格优势较为充足。在后续新料价格持续上涨的带动下,新旧料价差有望保持高位运行,这将可能增加终端对再生料的需求量。

据色母粒产业网了解,在利好因素的支撑下,业者的心态也有所转好。“金九”作为传统消费旺季,场内走货速度加快,再生厂家的开工积极性也同步提升。然而,下游厂家在成本承压下对高价原料的采购仍保持谨慎态度。入秋后毛料回收量有所增加,但短期内货源短缺的现象仍难以改变。在需求好转和毛料价格维持高位的情况下,成本对再生颗粒的支撑作用较强。新料方面,虽然旺季市场有向上拉升的预期,但上升空间受限。不过新旧料价差仍处于利好区间内,这对再生颗粒的出货构成了一定的利好因素。

综合来看,“金九”旺季对市场起到了提振作用,但不确定因素仍然较多,市场普遍持观望态度。预计9月再生PE市场的活跃度将小幅提升,部分颗粒价格有小幅上涨的空间。具体报价方面,河北再生高压白透明一级造粒的价格在6100-6400元/吨之间;山东EVA造粒的价格在6000-6300元/吨之间;河北再生低压娃哈哈白色颗粒的价格则在5700-5900元/吨之间。