【色母粒产业网】3月28日消息,全球汽车产业正加速迈向可持续发展的新阶段,塑料材料的环保变革成为此过程中的核心议题。传统化石基塑料在汽车制造中的大量使用,已引发高碳排放、资源过度依赖及回收困难等一系列挑战。对此,IDTechEx最新发布的《2025-2035年汽车可持续塑料市场展望:参与者与趋势预测》报告明确指出,再生塑料与生物塑料将成为未来十年汽车塑料发展的两大主力军,但它们的发展轨迹和市场潜力存在显著差异。

汽车行业作为塑料消耗的主要领域,年消耗量超过1400万吨,且大多源自化石燃料。这种生产方式不仅碳足迹高,还使汽车行业对石油市场波动极为敏感。欧盟等区域已出台相关政策,要求2025年起车辆必须含有25%的再生塑料,同时碳税压力也日益增大,迫使汽车制造商加快向可持续材料转型。然而,可持续塑料的普及之路并非坦途,材料性能与成本问题、应用场景差异等障碍仍需克服。例如,聚丙烯内饰等单一材料再生相对简单,但混合材料部件的循环利用技术尚不成熟。

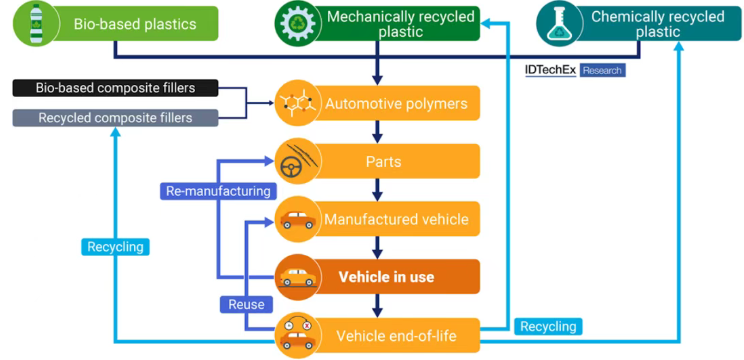

据色母粒产业网了解,在当前可持续塑料领域,机械回收技术最为成熟。通过破碎、熔融和再造等工序,机械回收能在不改变塑料化学结构的前提下实现循环利用。欧盟法规的推动和现有回收体系的支撑,使得机械回收塑料在汽车领域的应用迅速扩展,部分汽车制造商已在座椅、仪表盘等部件中采用再生聚丙烯。尽管化学回收技术能恢复塑料材料性能,但因其技术尚处早期阶段,成本高昂且规模化受限。报告预测,2025-2035年间,再生塑料在汽车中的使用量将以29.1%的复合年增长率增长,2035年将达到256.7万吨,成为短期内汽车行业可持续发展的主流选择。

生物塑料作为另一大可持续塑料类型,以可再生生物质为原料,理论上能有效降低对化石资源的依赖。然而,其发展目前受限颇多。供应链瓶颈是首要问题,生物基聚合物产量有限,且对农业资源的依赖可能引发土地竞争。成本方面,生物塑料生产成本较传统塑料高出30%-50%,导致其仅在高端内饰如生物基皮革等领域有少量应用。报告预计,全球生物塑料在汽车中的使用量将以25.1%的复合年增长率增长,但到2035年,其在汽车塑料总量中的占比仅为18%,使用量达51.3万吨,与汽车制造商的可持续目标仍有较大差距。

面对可持续塑料发展的诸多挑战,行业需攻克技术创新、政策协同和供应链协作等难题。在技术创新方面,需开发适用于复杂部件的回收技术,提升生物塑料的耐用性并降低成本。政策协同方面,全球需加强监管一致性,加大对循环经济基础设施如化学回收工厂的投资。供应链协作也至关重要,汽车制造商需与材料供应商、回收企业紧密合作,优化从生产到报废的全生命周期管理。

展望未来,IDTechEx预测到2035年,可持续塑料在汽车塑料总量中的占比仅为18%,汽车行业的可持续转型任务紧迫。短期内,再生塑料将凭借政策支持和成熟技术占据市场主导地位;长期来看,若生物塑料能突破技术与成本瓶颈,有望与再生材料形成互补。此外,可持续复合材料、轮胎创新如生物基弹性体、自修复材料以及循环经济模式如单一材料设计等,也将成为汽车行业可持续发展的重要方向。再生塑料是当下汽车行业实现可持续目标的“必选项”,而生物塑料则是长期低碳愿景的“潜力股”。汽车制造商需在政策合规、技术创新与供应链整合等方面多管齐下,同时积极探索多元化解决方案如可回收复合材料、生物基替代品等,以在2030年代实现更深入的可持续转型。让我们共同期待汽车行业在可持续发展道路上取得更大突破,为地球的绿色未来贡献力量。