【色母粒产业网】10 月 10 日消息,近期国内尼龙产业链迎来新一轮投资热潮,两家企业相继宣布重大布局计划,合计投资规模约 188 亿元,为行业发展注入新活力。其中,佛塑科技 (000973.SZ) 拟与中石化湖南石油化工有限公司(简称 “湖南石化”)在湖南岳阳合资设立项目公司,共同推进聚酰胺 - 尼龙薄膜项目建设;宁夏碳合新科新材料有限公司则公示了总投资 152 亿元的煤基高端新材料项目环评文件,聚焦尼龙产业链核心单体及切片产品。

佛塑科技与湖南石化的合作项目中,合资公司计划注册资本 9.6 亿元,股权结构为佛塑科技持股 60%、湖南石化持股 40%,项目公司将成为佛塑科技控股子公司并纳入合并报表。该项目总投资 34.7 亿元,主要建设聚酰胺切片和尼龙薄膜生产线,投产后将专注于聚酰胺切片与尼龙薄膜的生产经营。另一边,宁夏碳合新科的煤基高端新材料项目落地宁东能源化工基地化工新材料产业区 C 区,占地面积达 2870 亩,建成后将形成年产 60 万吨己内酰胺、50 万吨己二胺、30 万吨尼龙 66 切片及 3.6 万吨氢气的产能规模。

据色母粒产业网了解,宁东能源化工基地在尼龙产业链的布局正持续加码。除宁夏碳合新科项目外,8 月 4 日该基地还公示了平煤神马(宁东)尼龙化工有限责任公司的尼龙全产业链 45 万吨 / 年己内酰胺一体化项目。该项目同样位于宁东化工新材料产业区 C 区,占地 156.1812 公顷,总投资 88.5 亿元,将建设环己酮、己内酰胺、PA6 聚合等主体及配套装置,达产后年产 45 万吨尼龙 6 切片与 3.78 万吨氢气。据悉,宁东尼龙全产业链项目于 2024 年 12 月 28 日在银川签约,估算总投资超百亿元,聚焦己内酰胺、尼龙丝等全产业链产品;平煤神马(宁东)尼龙化工为平煤神马集团全资子公司,成立于 2025 年 3 月。此外,9 月 18 日天津新和成项目一期启动桩基施工,该项目总投资约 100 亿元,将建设己二腈、己二胺及尼龙生产装置,采用新和成自有专利技术,打造己二腈 - 己二胺 - 尼龙 66 关键中间体及高端尼龙新材料产业链。

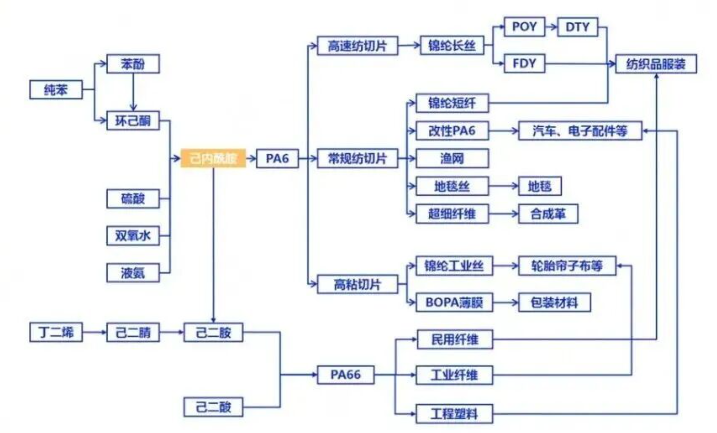

作为尼龙产业链的核心原料,己内酰胺的产业动态备受关注。其最大应用领域为尼龙 6,可进一步加工为锦纶纤维、工程塑料、塑料薄膜等,广泛应用于纺织、包装、汽车制造等行业。产能方面,2024 年我国己内酰胺产能约 694 万吨 / 年,产量 654.3 万吨,表观消费量 649 万吨 / 年;当年新增产能 115 万吨 / 年,来自湖南石化 30 万吨 / 年、鲁西化工 30 万吨 / 年、湖北三宁 40 万吨 / 年及华鲁恒升技改扩产项目。2025 年上半年行业产能增速不足 0.1%,仅福建一家企业完成技改扩能,但下游 PA6 产能持续释放,上半年新增 14.5 万吨 / 年,总产能突破 800 万吨 / 年,己内酰胺与 PA6 产能基数差扩大至 70 多万吨 / 年,带动己内酰胺需求增速反超供应增速,行业开工率维持高位。目前我国已成为全球最大己内酰胺生产国,主要企业包括中石化、旭阳集团、福建申远新材料等,过去依赖进口的局面得到显著改善,推动尼龙 6 产业快速发展。

尼龙 6 切片领域,2024 年我国新增产能 151 万吨 / 年,产量达 610 万吨,进口 18 万吨,总供给量 628 万吨,国内销售量 541 万吨,出口 58 万吨,总供给量较总需求多出 28 万吨。预计 2025 年还将新增产能超 100 万吨 / 年,市场竞争加剧。行业竞争格局方面,国内 PA6 生产企业超 40 家,集中于浙苏闽鲁等地,集中度较分散,恒申集团、鲁西化工、聚合顺等头部企业产能均超 40 万吨 / 年。下游需求中,2024 年锦纶长丝占比 60%(323 万吨),工程塑料占比 12%(65 万吨),锦纶工业丝占比 8%(43 万吨),三者合计占总需求的 80%。预测显示,2024—2028 年我国尼龙 6 消费量将保持增长但增速放缓,2028 年预计达 610 万吨,年均复合增长率 4.3%,新增需求集中在民用丝、薄膜等领域。

尼龙 66 方面,己二胺作为关键单体,其制备工艺长期影响行业发展。传统丁二烯直接氢氰化法存在成本高、技术门槛高且被国外巨头垄断的问题;而以己内酰胺为原料的新兴工艺近年凭借成本优势崛起。2024 年国内己内酰胺均价 12461 元 / 吨,同比下跌 1.31%;2025 年上半年华东市场均价 9838 元 / 吨,纯苯与己内酰胺价差收窄至 3000 元 / 吨左右,为己内酰胺法制己二胺提供可观利润空间。产能扩张方面,2025—2027 年国内 PA66 在建产能合计 46 万吨 / 年,2025 年上半年已有 7 万吨 / 年落地(唐山中浩 4 万吨 / 年 6 月投料),后续山东隆华、天辰齐翔等项目将逐步释放。若全部投产,2027 年国内产能将达 166.1 万吨 / 年,2025 年行业产能利用率或降至 55% 左右。竞争加剧倒逼企业加大研发,推动行业向高端化、精细化发展;同时,“十四五” 规划将 PA66 列为重点发展化工新材料,地方政府也通过政策吸引投资,加速产能规模化、一体化集中。