【色母粒产业网】7月4日消息,上半年中国农膜市场呈现出稳中有涨的趋势,尽管涨幅受限。在原料市场淡季超预期上涨和高成本与弱需求的双重压力下,工厂承受了明显的压力。

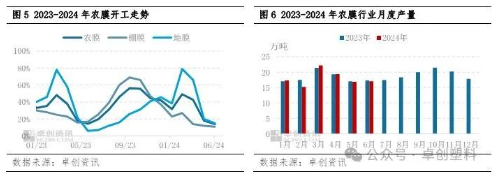

据色母粒产业网了解,尽管一季度是农膜行业的小旺季,但由于需求未达预期,市场整体运行平稳。而到了二季度,随着需求进入淡季,尽管农膜工厂有降价意向,但由于成本端持续上升,市场陷入僵持状态。直到季度末需求有所好转,部分工厂的出厂价才小幅调涨。

上半年,农膜市场的需求端由盛转衰,而成本端的支撑却逐渐走强。聚乙烯及茂金属市场稳定运行后出现了超预期的上涨。在宏观利好消息、原油价格上升以及货源供应紧张等因素的支撑下,石化及贸易商涨价情绪浓厚,导致市场价格显著上涨。在淡季需求背景下,成本持续推动,使得农膜市场小幅上涨。

农膜是以销定产的产品,市场目前处于供需平衡状态。农膜的整体开工受到需求变化的影响,呈现出先提升后回落的趋势。尽管西北地膜的生产有所延迟,但与华北、西南等地的需求时间重合度较高,因此在旺季,行业开工的高点相比去年有所提升。

在上半年,2月份受春节假期影响,农膜生产时间较短,使得整体产量处于上半年的低谷。然而,随着需求的恢复和工厂开工的提升,产量有所增加。到了二季度,需求逐渐进入淡季,生产开工逐渐下滑,月度产量也有所下滑。

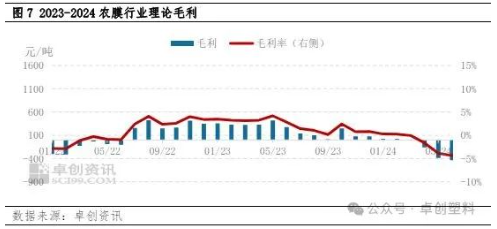

从毛利角度看,2024年上半年农膜行业的理论毛利明显下滑。原料聚乙烯及茂金属聚乙烯市场震荡上行,而需求端支撑逐渐减弱。在行业产能严重过剩的背景下,工厂面临成本与需求的双重压力。作为终端行业,农膜工厂的盈利空间受到明显挤压。

展望下半年,供需方面,三季度农膜需求将陆续开启,工厂订单开始积累。到了9月,随着双防膜和地膜订单的跟进,农膜行业的整体生产将进入旺盛状态。而成本方面,2024年下半年LLDPE、LDPE市场可能呈现镜像“N”型走势,整体价格重心或小幅下移。

综合来看,农膜市场在下半年可能呈现出稳中小涨后下跌的走势,市场运行仍将承受压力。尽管聚乙烯市场有下行预期,但下游需求较前期有明显改善,膜厂的压力有所缓解,价格可能维持稳定以修复毛利为主。后续随着订单的积累,工厂定价的话语权有所增加。然而,由于原料市场重心下移,农膜虽有调涨的可能,但涨幅可能并不明显。到了四季度,随着农膜需求的转淡和聚乙烯市场的下行预期,膜价可能会小幅回落。