【色母粒产业网】6月13日消息,风电材料龙头企业道生天合即将迎来IPO关键审议。上海证券交易所上市审核委员会定于6月13日审议该公司首发申请,但其"清仓式"分红与募资还贷的操作引发市场广泛关注。

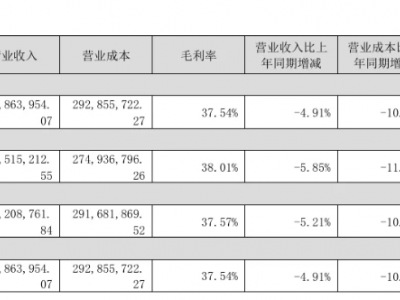

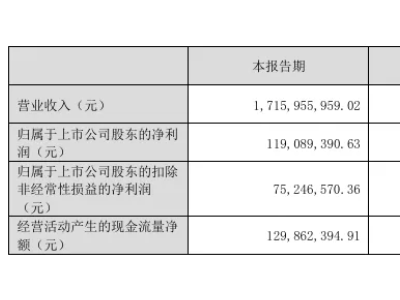

作为国内风电叶片用环氧树脂的主要供应商,道生天合近三年业绩呈现波动。数据显示,2020年至2022年公司营收维持在31-34亿元区间,但净利润从1.39亿元下滑至1.08亿元。据色母粒产业网了解,在此期间公司却实施了高达2.5亿元的现金分红,占同期净利润总额的75.47%,这种高比例分红与后续募资还贷的操作形成鲜明对比。

财务数据显示,公司现金流状况不容乐观。2021年至2023年,经营活动现金流持续为负,累计净流出达7.38亿元。与此同时,应收账款常年维持在10亿元以上高位,占营收比例超过30%,反映出公司在产业链中的议价能力可能较弱。

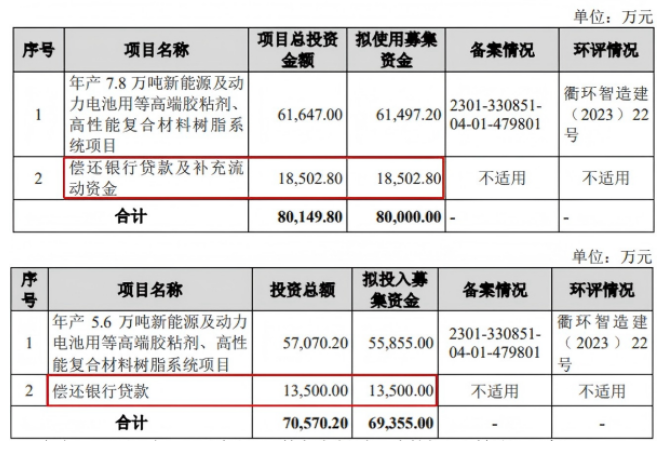

值得注意的是,公司主要客户集中度较高,前五大客户贡献了近70%的营收。这种客户结构使得公司经营风险较为集中。在产能利用方面,公司计划募资建设的年产5.6万吨新能源胶粘剂项目也面临产能利用率不足的质疑,现有相关产品产能利用率尚未达到80%。

业内人士指出,在证监会强化募集资金监管的背景下,道生天合需要充分说明其募投项目的合理性和必要性。特别是在风电及新能源汽车关键材料制造项目尚未达产的情况下,大规模新增产能的规划是否合理值得商榷。此次IPO审议结果将对公司未来发展产生重大影响。