【色母粒产业网】8 月 5 日消息,神马实业股份有限公司于 8 月 1 日发布公告,计划以现金形式收购金石制造业转型升级新材料基金(有限合伙)所持有的平顶山神马尼龙化工有限责任公司(以下简称 “尼龙化工”)10.27% 的少数股东股权,交易金额为 9.52 亿元。此次交易完成后,神马股份对尼龙化工的持股比例将从 61.79% 上升至 72.06%,这一举措将进一步强化其在尼龙产业链中的核心地位。

本次交易的标的为尼龙化工 4.5 亿股股权,经评估,该部分股权对应的股东全部权益价值为 92.74 亿元,相比审计后的账面值 86.61 亿元,增值 6.13 亿元,增值率为 7.08%。交易所需资金全部来自公司自有资金,支付方式为一次性全额现金支付。值得一提的是,金石基金与神马股份及其前十大股东均无关联关系,此次交易定价由北京国融兴华资产评估有限责任公司采用资产基础法评估确定,充分体现了市场化原则。

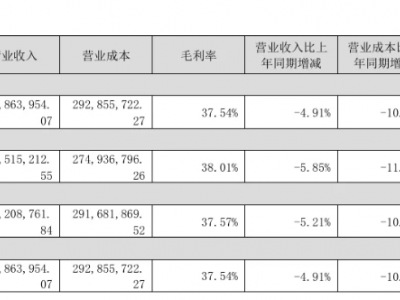

据色母粒产业网了解,尼龙化工作为神马股份的核心子公司,成立于 1996 年,注册资本达 43.84 亿元,是国内尼龙 66 盐领域的龙头企业,年产能为 30 万吨,其产品在尼龙纤维、工程塑料等多个领域有着广泛应用。2024 年,尼龙化工实现营业收入 68.75 亿元,净利润 2.21 亿元;2025 年一季度,营收为 15.86 亿元,净利润 1666 万元(未经审计)。截至 2025 年 3 月底,该公司资产负债率为 35.68%,财务结构处于稳健状态。

本次收购是神马股份近年来持续进行产业链整合的又一动作。回溯过往,2021 年,公司通过资产重组将尼龙化工纳入合并报表,并在 2022 年引入金石基金增资 12 亿元。2024 年,尼龙化工以 5.22 亿元收购了工程塑料公司 100% 股权,解决了 “厂中厂” 的历史遗留问题,提升了生产协同效率。同年,公司又以 3.88 亿元收购催化科技 52.73% 股权,至此已构建起从原材料、核心生产到技术配套的全产业链闭环。

尼龙化工作为神马股份上游的核心原料供应商,其业绩情况直接影响上市公司的盈利水平。按照 2024 年的评估值估算,持股比例提升后,神马股份每年可增加归母净利润约 5700 万元,这一数值相当于 2025 年一季度亏损额的 3 倍以上。此外,尼龙 66 盐是尼龙 66 的关键单体,随着国内己二腈技术取得突破(如中国化学天辰齐翔项目),神马股份在原材料供应安全方面的掌控力得到进一步增强。

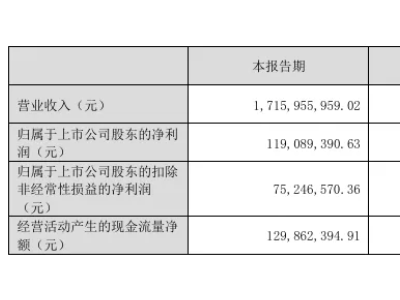

尽管尼龙化工业绩表现稳健,但神马股份近年来的整体业绩却面临着挑战。2024 年,公司归母净利润同比下降 77.57% 至 3353 万元,扣非净利润为 - 9240 万元,是 12 年来首次出现亏损;2025 年上半年预计继续亏损,归母净利润为 - 3750 万元,扣非净利润为 - 6740 万元。在此背景下,本次收购被视作公司聚焦主业、优化资产结构的关键一步。

从财务结构来看,截至 2025 年 3 月底,神马股份的流动比率为 1.5964,短期偿债能力保持稳定。而且,尼龙化工作为成熟资产,其投资回报率(ROE 约 6%)明显高于现金存款收益,在行业复苏周期初期加大对核心资产的配置,彰显了管理层对行业趋势的准确判断。

尼龙 66 盐作为一种高性能材料,下游应用涉及汽车、电子、医疗等多个领域。随着国内己二酸产能不断扩张(2024 年产量接近 250 万吨)以及环保工艺技术的突破,我国尼龙 66 盐行业正迎来增长阶段,2024 年产能同比增长近 20%。神马股份作为全球尼龙 66 工业丝第二大生产商(在国内的市占率超过 90%),通过本次收购进一步加强对上游的控制力,有望在行业竞争中占据更有利的位置。

公告显示,本次交易还需提交公司股东大会审议,不过无需经过证监会审批。神马股份表示,未来将继续借助尼龙化工的技术和市场优势,提升产业链协同效应,以应对行业周期波动,实现可持续发展。