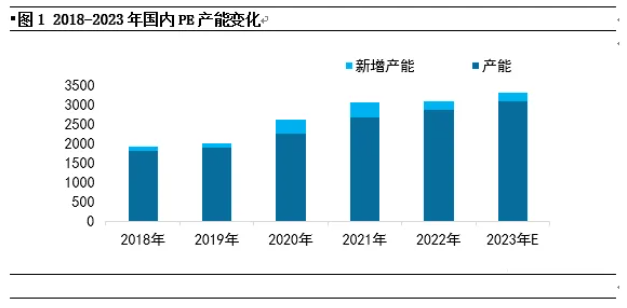

【色母粒产业网】7月4日消息,近年来,我国聚乙烯消费持续增长,2022年中国PE新增产能达到210万吨,总产能升至2870.8万吨,同比增长7.89%。进入2023年,随着揭阳石化、海南炼化、劲海化工等装置的集中投产,上半年我国PE产能进一步增加至3090.8万吨,较2022年底增加220万吨,增幅为7.66%。

据色母粒产业网了解,全国在建和已投产的聚乙烯项目主要分布在广东、山东、浙江、天津、海南和江苏等地。其中,广东和山东的项目产能占比均超过30%,显示出这两个地区在聚乙烯生产方面的强劲实力。浙江和天津的项目产能占比也均超过10%,表明这些地区在聚乙烯产业中也具有重要地位。

在国内聚乙烯生产企业中,中石化、中石油等大型国有企业占据主导地位。中石化作为中国最大的成品油和石化产品供应商,已建成投产44套聚乙烯装置,总规模达到902万吨/年。中石油也不甘示弱,其合成树脂产品涉及聚乙烯、聚丙烯等多个种类,已建成投产31套聚乙烯装置,总规模达到660万吨/年,占全国总产能的24.9%。

此外,还有一些地方企业和合资企业在聚乙烯生产领域也表现出强劲的实力。如独山子石化、兰州石化等大型企业,以及中海油壳牌、浙江石化等合资企业,都在聚乙烯生产方面有着不俗的表现。这些企业的投产和扩产,进一步推动了我国聚乙烯产业的发展。

随着国内聚乙烯产能的不断扩大,市场竞争也日益激烈。各生产企业纷纷加大技术研发和产品创新力度,以提高产品质量和降低成本,增强市场竞争力。同时,随着环保意识的不断提高,聚乙烯生产企业也在积极探索环保、节能的生产方式,以实现可持续发展。