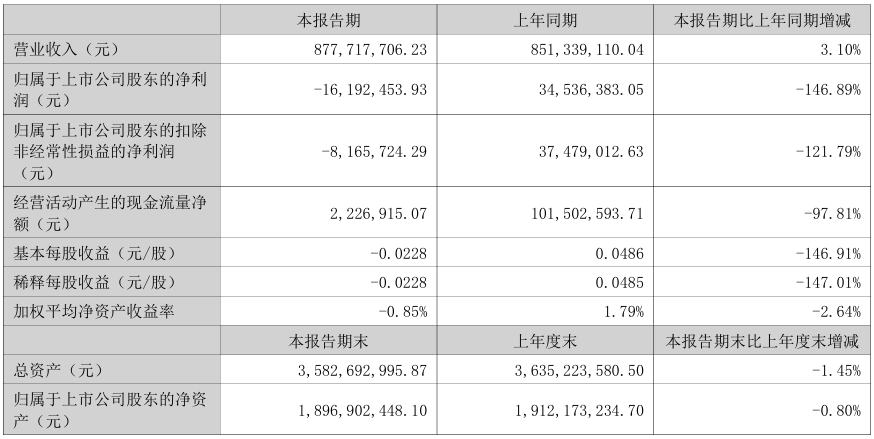

2025 年 8 月 26 日,美联新材发布了半年报。报告显示,公司上半年营业收入为 8.78 亿元,同比增长了 3.1%,可归母净利润却为 - 0.16 亿元,同比下降了 146.89%。报告期内,公司短期借款为3.41亿,增加0.56亿,长期借款为3.34亿,减少0.34亿,借款总计6.75亿,半年增加0.22亿。

这样的业绩情况,着实让不少关注美联新材的人捏了一把汗。毕竟在竞争激烈的市场环境下,营收增长但利润下滑,这背后的问题可不小。

色母粒板块:降价大,利润缩

色母粒作为美联新材的主营产品之一,在上半年实现营业收入 34,034.66 万元,同比增加 11.43%。从销售数据来看,色母粒销售数量同比上升 21.51%,看似销量大幅增长是个好消息,实则不然。单位售价同比下降 8.29%,单位成本虽然也下降了 5.91%,但综合下来,毛利率11.94%,同比下降 2.23% 。

三聚氯氰板块:毛利率仅1%

三聚氯氰板块在上半年表现也不尽如人意。营收下降的同时,成本却在提升。与上年同期相比,三聚氯氰产品销售数量同比上升 6.08%,可单位售价同比下降25.15%。最终,毛利率仅有 1.09%,同比下降 23.41%。

高性能颜染料板块:成绩突出

高性能颜染料表现突出,毛利率高达44.10%,这一结果体现其背后的本质是 “高盈利空间”,直接反映出产品具备较强的 “盈利空间储备” 和 “成本控制能力”。

据了解,美联新材的孙公司辉虹科技,在经营情况报告期内实现营业收入4,444.62万元,较上年同期增长10.07%,其中EX电子材料销售收入911.62万元。辉虹科技具有全球领先的高性能染料、颜料制造工艺技术,所生产的系列高性能染料、颜料橙43、红15、红14及其中间体等产品性能优异,在全球市场有独特的竞争优势,是其目前收入主要来源。色母粒行业本身盈利空间有限,研发投入能力弱于上游,导致 “降本增效” 陷入 “想做却没钱、没技术” 的困境。这种上游技术壁垒固化产业链地位的情况,虽在一定程度上给色母粒行业 “降本增效” 带来了挑战,但也倒逼行业积极探索突破路径。

电池隔膜板块:营收改善

电池隔膜板块在营收上有所改善, 毛利率-23.72%,同比增长112.52%,但仍然处于亏损状态。据了解,子公司安徽美芯产品销售单价较低,这成为了拖累业绩的关键因素。报告期内,安徽美芯未能为美联新材贡献正的经营业绩。

2025 年上半年,美联新材的业绩呈现出明显的分化态势:色母粒和三聚氯氰板块面临盈利压力,电池隔膜板块仍未摆脱亏损,唯有高性能颜染料板块凭借技术优势保持高盈利。

对于色母粒行业来说,美联新材的半年报既是一家企业的经营缩影,也折射出行业在发展中遇到的共性问题。我们期待看到行业内企业能找到突破困境的方向,共同推动整个行业实现更稳健的发展。