【色母粒产业网】7月17日消息,2024年上半年,CPP市场在成本与需求的持续博弈中呈现出整体趋弱的态势。然而,随着下半年的到来,CPP市场有望迎来需求的旺季,价格也可能出现阶段性的上涨。

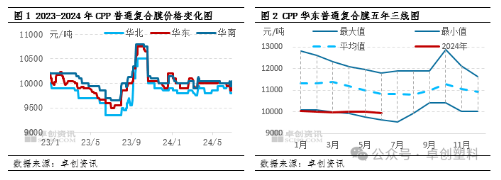

在上半年,CPP市场的价格经历了震荡并趋弱调整。高点出现在1月初,价格为10200元/吨,而低价则出现在6月末,为9850元/吨,高低价差达到了350元/吨。华东复合膜的均价在上半年为9993元/吨,相比2023年上半年均价高出了88元/吨,涨幅约为0.89%。

从成本面看,上半年原料PP拉丝价格阶段性上涨,专用料价格也呈现走高趋势。原油的高位运行给下游带来了较强的成本支撑。此外,前端装置的集中检修也缓解了PP现货的供应压力。同时,多项房地产宽松政策的出台进一步提升了市场信心,PP期货也阶段性向好运行。这些因素共同支撑了上半年PP价格的震荡冲高,从而对CPP成本形成了支撑。

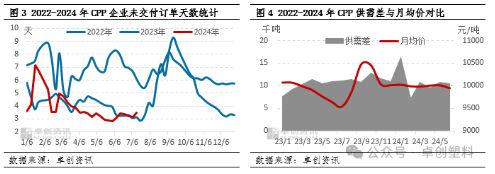

然而,从需求端来看,2024年上半年CPP膜企的未交付订单天数处于近年来的低位水平。尽管春节前下游备货力度相对较强,且有少量年后订单提前释放,但春节后的补货需求并未如期释放。二季度作为CPP的传统需求淡季,下游需求表现不及预期,CPP膜厂的订单周期缩短,整体表现为刚需为主,对CPP市场价格支撑不足。

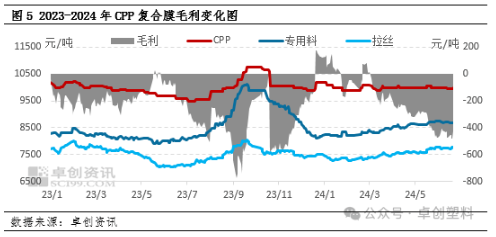

据色母粒产业网了解,上半年CPP行业的月度供需差维持在10千至17千吨之间,供需矛盾难以缓解,这也在一定程度上拖累了CPP价格的上涨。同时,CPP复合膜的盈利空间在上半年逐渐缩小,甚至出现了负值。在高成本低盈利的状态下,膜企的经营压力较大。尽管需求端持续拖累CPP跟涨原料价格,但受盈利空间不足的影响,膜厂的让利空间收窄,对市场底部价格存在一定的支撑力量,在需求淡季时期限制了CPP的跌幅和跌速。

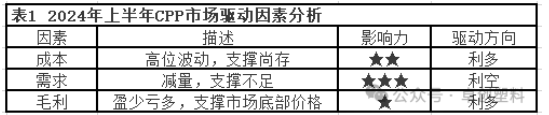

展望下半年,需求和成本支撑预计均将转强,CPP市场的重心有望较上半年走高或出现恢复。三季度作为软包行业的传统旺季,尽管CPP市场的旺季可能有所延后,但随着下游需求的回暖和原料价格的上涨预期,CPP需求有望阶段性放量。同时,PP市场在下半年也呈现出适当上涨后回落的态势,但价格重心较上半年有所抬升,对CPP的成本支撑有所增强。然而,供应端的增加可能对CPP市场价格产生一定的下行压力。总体来看,预计2024年下半年CPP市场的交投情况将有所好转,价格或呈现先涨后落的走势,并于10月达到年内高点。