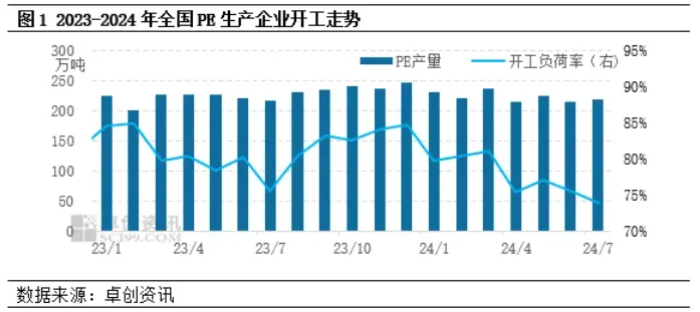

【色母粒产业网】8月7日消息,随着盛夏季节的深入,7月份国内聚乙烯(PE)生产商的开工负荷率出现了下滑,然而其产量却逆势增长,达到了219.73万吨,与去年同期相比实现了0.77%的小幅增长。

在7月份,多家大型石化企业因进行计划内的检修工作而部分停产,这导致了一定的产能损失。然而,由于7月天数较多,整体产量仍然有所上升。值得注意的是,这些检修工作预计将在8月初陆续结束,因此,8月份的国产PE供应量有望进一步增加。

据色母粒产业网了解,下游工厂的需求状况呈现出分化态势。一方面,农膜行业的需求出现了明显的回升;另一方面,管材等领域由于季节性因素的影响,需求相对较弱。随着传统旺季“金九”的临近,预计8月中下旬将有更多工厂开始提前备货,这一行为有望推动市场价格的回升。

在价格波动方面,预计8月份的PE市场价格将经历先跌后涨的波动趋势。其中,线性低密度聚乙烯(LLDPE)的主流价格预计将在8150-8700元/吨之间波动。随着需求旺季的到来,市场对现货的需求将逐步提升,这将成为支撑价格反弹的重要因素。

总体来看,尽管7月份国内PE市场面临着开工负荷率下降的压力,但产量仍然保持了增长态势。需求方面则呈现出冷热不均的状态。展望8月,市场预计会出现先跌后涨的价格趋势。随着旺季的到来和工厂订单的增加,8月下旬市场将迎来一波补库行为,从而支撑价格的反弹。然而,供应端的压力可能会对价格上涨的空间构成一定的限制。