【色母粒产业网】8月14日消息,近期国内PP市场供应情况出现了一系列变化。7月份,由于新增产能的稳定释放及自然日天数的增加,PP供应呈现温和回升态势。多数品种的产量环比增加,与拉丝品种的价差多数有所缩小。展望8月,国内产量预计将继续上升,部分品种在供应逐渐充裕的情况下,价格可能会继续承压。

具体来看,2024年7月,国内PP产量达到287.69万吨,相比6月增加了4.23%,同比去年同期更是提升了8.41%。从日产量来看,7月PP的日产量为9.28万吨,环比上升了0.87%。这一增长主要得益于中景石化三期二线60万吨/年装置的新增产量释放,以及部分停车装置在月底的陆续复产。

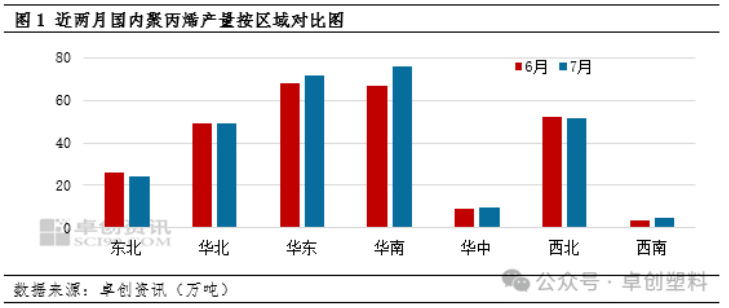

分区域观察,除了东北和西北区域的产量略有减少外,其他区域的产量均实现了不同程度的增长。特别是华南地区,由于新增了中景石化三期二线的新产能,加之区域内检修装置相对较少,其产量环比增加最为显著,达到了13.85%。

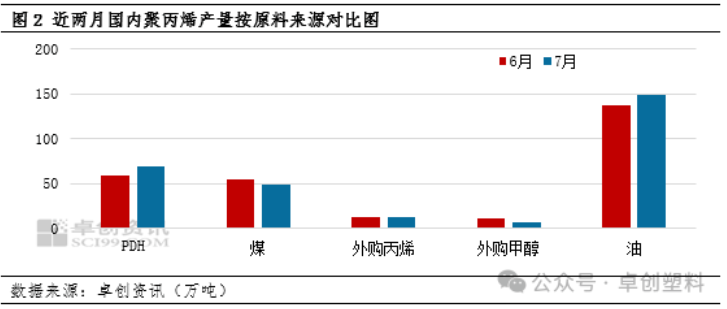

在原料来源方面,除了煤制和外购甲醇制PP的产量有所减少外,其他原料来源的PP产量均出现增长。尤其是PDH制PP,由于中景石化三期二线的投产和其他因素,其产量环比增长了15.82%。

从月度分类产量来看,7月份多数品种的产量环比增加,其中CPP膜料、低熔共聚和中熔共聚的产量增幅尤为明显。然而,由于下游膜厂处于需求淡季,CPP膜料的价格在供应压力增加的情况下出现了明显的跌幅。

多数品种产量的增加使得市场现货供应趋向宽松,不同品种间的价格也出现了变化。以华东拉丝为例,7月份PP市场在短暂小涨后出现下行趋势。尽管检修损失量超预期,但现货端供应压力回升缓慢,导致PP拉丝市场价格月均价环比微跌0.6%。

展望未来,8月份供应端预计将继续回升,这主要得益于月底月初检修装置的回归、计划内检修的减少以及新产能的产量释放。然而,受制于原料价格的强劲走势和生产企业的低迷利润,加之进口量持续低位,预计供应端的压力不会大幅增加。