【色母粒产业网】8月22日消息,目前再生PP市场正处于由淡季向旺季的过渡阶段,然而市场的实际交易量增长有限。尽管“金九”旺季即将来临,下游需求改善的情况却并不明显。同时,上游原料货源的紧张局势也使得供货商有了调价的预期。那么,这是否能带动价格重心的上移呢?

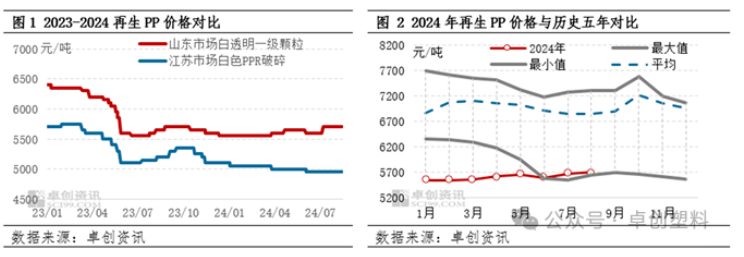

2024年,再生PP市场的整体表现并未达到预期,多数月份的价格甚至创下了历史新低。现在已经是8月中下旬,行业正在从季节性需求淡季向旺季过渡。通常在这个阶段,下游企业的订单会逐渐增加,部分企业会开始为“金九”传统旺季储备原料库存。然而,今年下游工厂的新增订单有限,即便再生PP的价格处于历史低位,下游的备货意愿仍然较低。

据色母粒产业网了解,在面对上游货源偏紧,企业采购成本高的问题下,企业陷入了两难的境地。8月份,再生PP的价格延续了弱势僵持的态势,目前仍处于历史低位。从近几年的月均价对比来看,截至目前,8月再生PP的均价为5700元/吨,处于近六年的低位水平。月内下游需求改善的力度有限,与上游原料货少价挺的情况形成了博弈,使得价格持续在低位僵持。

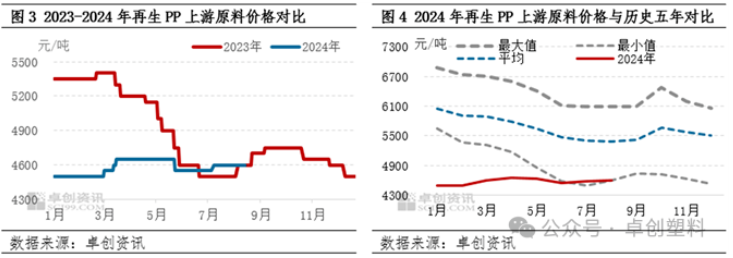

此外,上游原料货源的紧张以及对价格形成的底部支撑作用也是当前市场关注的焦点。目前,再生PP上游原料的主流价格在4600元/吨,创下了近六年的新低。近期雨水较多,影响了国内毛料的回收,而且毛料中的含水量增加,对市场交易产生了一定的影响。而今年上游破碎料的价格持续在低位运行,月均价也基本处于近六年的低值,因此供货商多采取捂货惜售的策略。

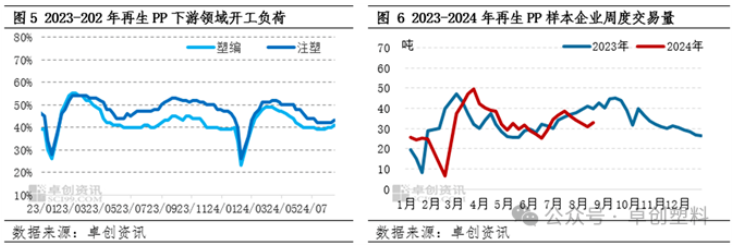

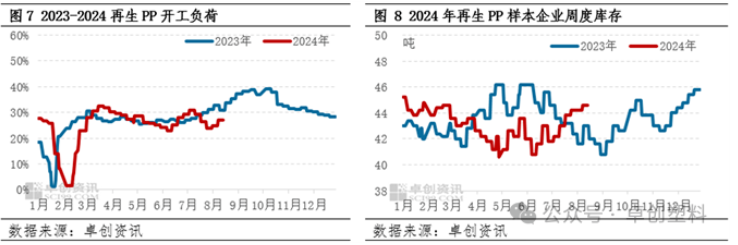

在需求端,传统旺季的到来预计将带动需求的改善,但需求释放的力度可能并不强,这将抑制价格的涨幅。目前下游工厂的新增订单不及往年同期,生产态度较为谨慎。再生PP主要用于塑编、注塑等行业,而下游这些行业的开工负荷偏低,对再生PP的采购也持谨慎态度。

随着传统旺季的逐步到来,再生PP企业的生产意向预计将提升,且目前库存处于增长态势,供应压力将有所增加。然而,下游需求的跟进不足可能导致样本企业的库存量同步增加。在“金九”旺季的带动下,后期企业可能会继续上调开工负荷,行业供应压力的增加可能对价格形成一定的抑制。

综合来看,短期再生PP市场的主要驱动因素仍集中在成本、需求和供应等方面。其中成本和需求端为主导因素。上游原料供应偏紧的情况下,报价不乏上涨的概率。而随着淡旺季的转折点的到来,需求将有所好转,但释放力度可能不及往年,这将抑制价格的涨幅。同时,再生企业可能会上调开工负荷,供应压力的增加也可能对价格产生抑制作用。整体来看,短期市场人气逐步增加,在成本、需求和供应的互相博弈下,价格重心可能会小幅上移。