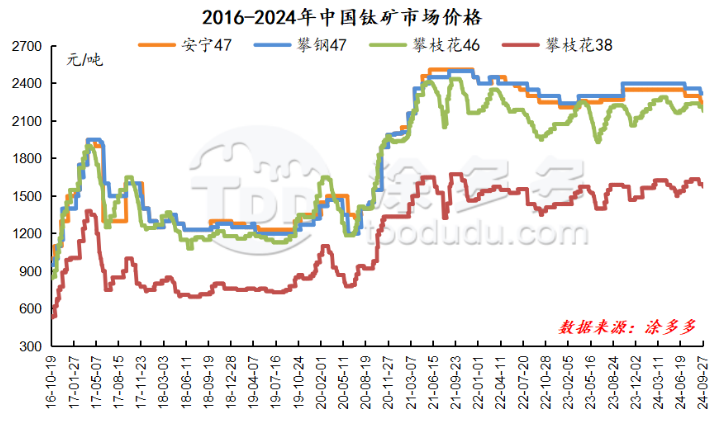

【色母粒产业网】9月28日消息,2024年第三季度,中国钛市场持续表现疲软,受宏观经济复苏缓慢及终端需求不振的影响,钛产品价格普遍下滑,原料成本维持高位,导致钛渣与海绵钛生产陷入亏损境地。尽管传统旺季“金九”到来,但市场反响冷淡,整体呈下行趋势。

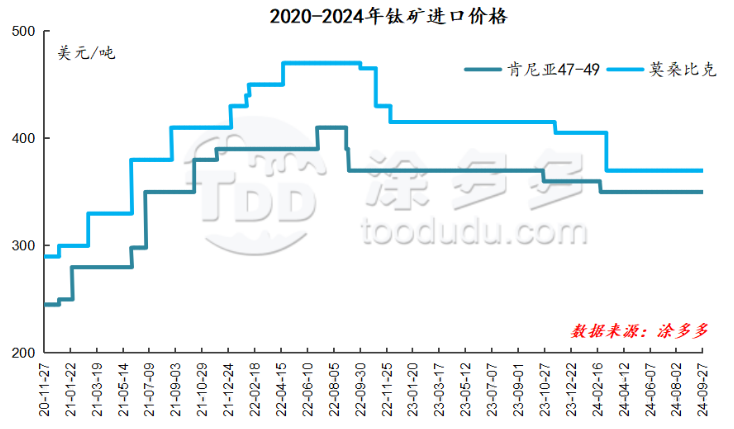

在钛矿市场方面,三季度价格走势波动明显。以攀西地区为例,中小厂钛矿价格经历先涨后跌,季度末与季初基本持平,而38钛中矿价格略有上涨。据色母粒产业网了解,这主要源于攀钢限制原矿外发量,市场供应紧张,加之钛白粉行业开工恢复,推动了钛矿价格的短暂回升。然而,进入9月,下游成本压力增大,采购变得谨慎,钛矿市场价格出现松动,整体呈下滑态势。进口钛矿市场同样面临压力,但主流进口矿价格相对坚挺,受下游钛白粉、海绵钛高开工率影响,钛原料整体供应偏紧。

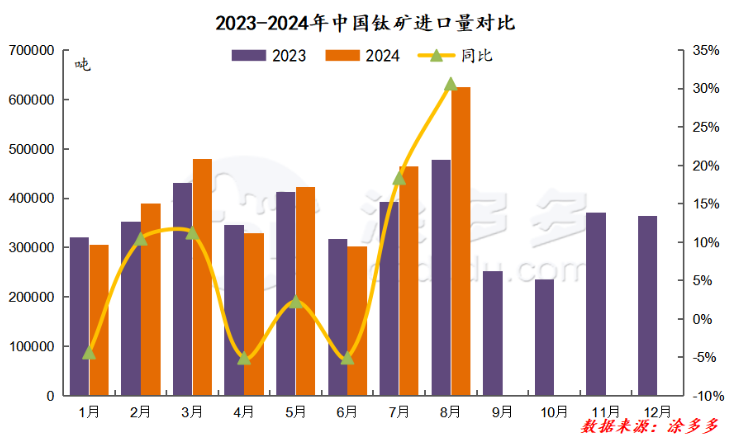

在进出口数据方面,2024年7-8月,中国钛矿进口量显著增加,同比增长25.10%,预计三季度进口总量约150万吨。出口方面,钛矿出口量也呈现大幅增长,同比增长268.07%。对于钛白粉市场,三季度价格稳中下行,受终端需求疲软影响,价格下跌明显。产量方面,尽管7月有企业减产停产,但8-9月随着行情回暖,产量逐步增加,预计三季度总产量约121万吨。在进出口方面,钛白粉进口量有所下降,而出口量则保持增长,特别是向印度、巴西等国的出口增幅明显。

展望后市,钛矿价格维持高位,但下游钛白粉、海绵钛市场稳中走弱,企业成本压力持续增大。受攀钢新政策影响,原矿外发量紧张,矿商成本高企,市场观望情绪浓厚。然而,钛白市场仍有待释放产能,对钛矿需求形成一定支撑。预计四季度钛原料价格将维持高位震荡运行。对于钛白粉市场而言,尽管目前面临诸多挑战,但国际需求强劲,特别是东南亚、中东地区的出口份额逐步增加,为市场带来一定机遇。