【色母粒产业网】10月11日消息,随着全球环保意识的增强,我国塑料包装行业正经历着从“限塑”到“禁塑”的深刻变革。这一转变不仅推动了行业的绿色环保发展,还预示着可降解包装塑料将成为未来的主流趋势。

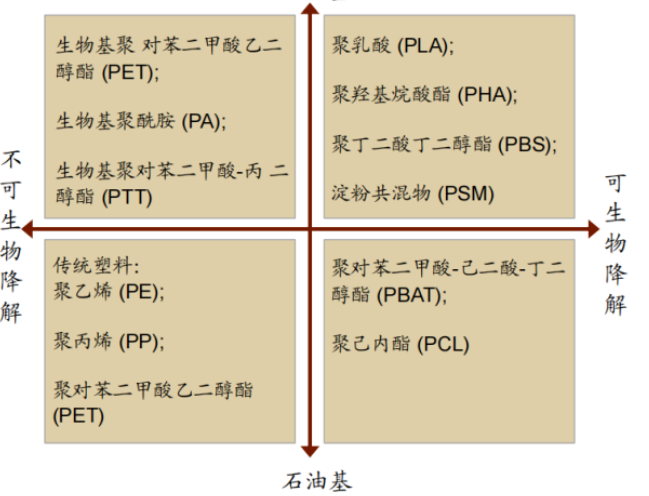

在可降解塑料领域,生物基和石油基是两大主要分类。生物基可降解塑料,如聚乳酸(PLA)、聚羟基脂肪酸酯类聚合物(PHAs)等,源自可再生资源,具有环保优势。而石油基可降解塑料,如聚丁二酸丁二醇酯(PBS)、聚己二酸-对苯二甲酸丁二醇酯(PBAT)等,虽然原料来自石油,但同样具备生物降解性。在这些材料中,PLA和PBAT因产能较大、市场前景看好,成为了行业的佼佼者。

据色母粒产业网了解,PLA作为生物基降解塑料的代表,其原料来源于可再生植物,经过生物发酵和化学合成制备而成。PLA不仅具有优异的可降解性,还能在使用后被微生物完全降解为CO2和水,无毒无刺激,是公认的环境友好材料。此外,PLA的力学性能与聚丙烯相似,加工性能与聚苯乙烯相当,因此广泛应用于各种包装材料、纤维和非织造物等领域。

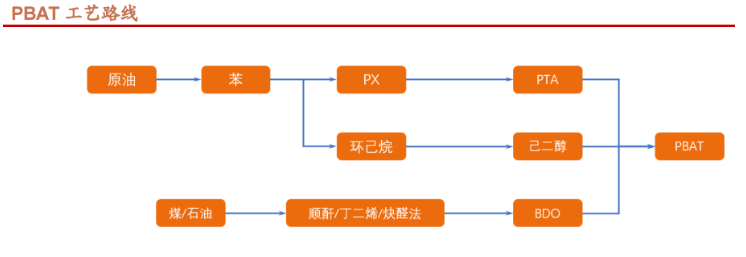

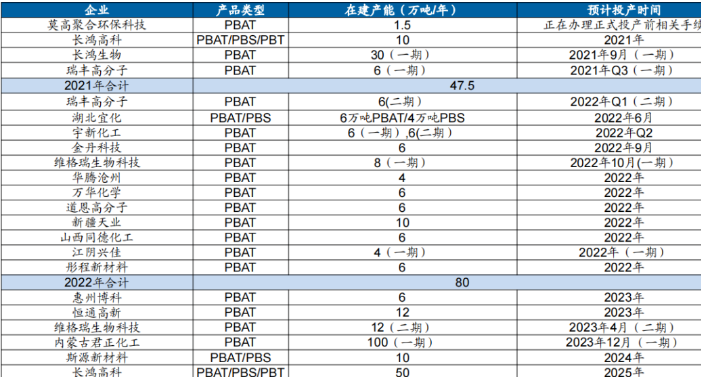

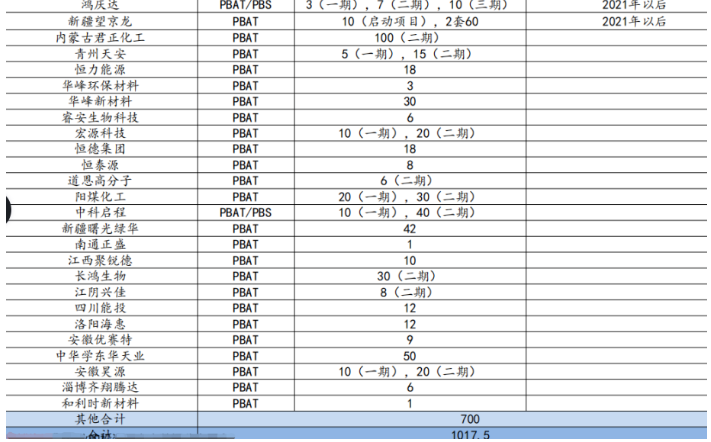

另一方面,PBAT作为石油基降解塑料的佼佼者,具有高度的断裂延伸性和韧性,适用于包装材料、卫生用品和生物医药等多个领域。然而,尽管PBAT等可降解塑料具有诸多优势,但其在性能上仍与传统塑料存在一定差距,如耐热性、抗冲击性等方面有待提升。

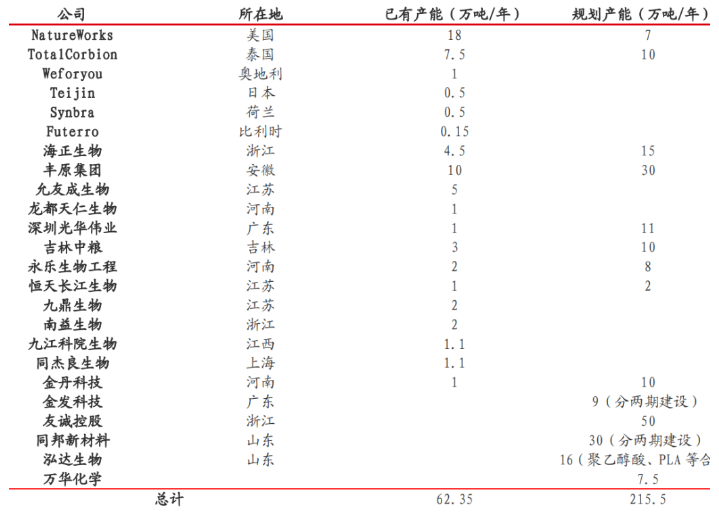

展望未来,快递包装、外卖包装、购物袋和农用地膜将是可降解塑料的主要需求方向。预计到2025年,我国可降解塑料的需求空间将达到约380万吨。然而,行业规划产能巨大,未来可能面临产能过剩的风险。同时,可降解塑料还面临着降解条件限制、性能差距以及价格偏高等痛点。目前,PLA和PBAT的价格均高于传统塑料,这在一定程度上限制了其市场推广和应用。

综上所述,可降解塑料行业虽然未来发展空间广阔,但仍需克服多重挑战。行业企业应加大技术研发力度,提升产品性能,降低成本,以满足市场需求并推动行业的持续健康发展。