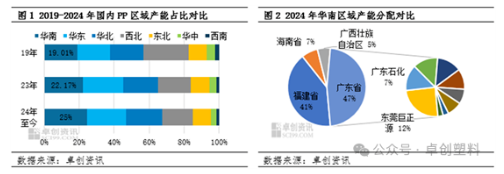

【色母粒产业网】8月10日消息,近年来,国内PP产能显著扩增,尤其华南地区产能迅速增长,现已成为国内PP产能最大的区域。广东石化自2023年起,两次投产共计70万吨/年的产能,对华南地区供应格局产生了深远影响。

新装置集中投放,推动了华南区域PP产能的快速增长。据卓创资讯数据显示,自2020年至今,国内聚丙烯产能增长了1688万吨,总产能已达4187万吨。华南地区产能增长尤为突出,截至目前,该区域产能达1034万吨,占比24.70%,相比2019年提升了5.69个百分点。特别是2023年以来,华南地区产能投放步伐明显加快,新增产能达到387万吨。

在产量方面,2024年上半年华南区域PP产量为379.27万吨,同比增长17.07%。这一增长主要得益于广东石化等大型炼化企业的投产。目前,华南地区的PP生产企业众多,包括茂名石化、广州石化、海南炼厂等。广东石化在2023年和2024年先后投产了50万吨和20万吨产能,现已成为广东省第二大PP生产企业。

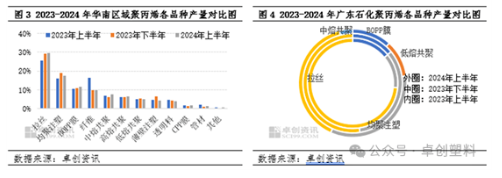

随着产能的扩增,华南地区的产品结构也在不断优化。以广东石化为例,其PP货源结构呈现多样化趋势,在保证拉丝、均聚注塑、BOPP膜的整体供应的同时,还新增了低熔共聚和中熔共聚产品。这种产品结构优化不仅增加了供应体量,还推进了区域内货源结构的多样化进程。

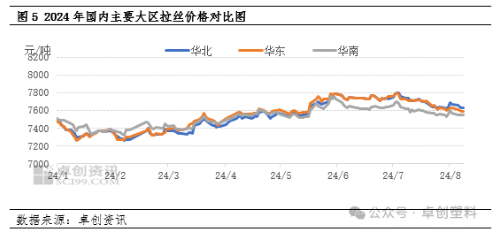

然而,尽管需求同步增长,但总体增速仍慢于产能增速。2023年华南区域PP消费量为792.48万吨,环比增长6.58%。2024年上半年消费量约为450万吨,整体需求小幅增加。这主要得益于改性、透明、BOPP膜的消费增长。不过,供需关系略显宽松导致华南地区PP价格成为洼地,远低于其他大区。

据色母粒产业网了解,未来华南地区PP市场将面临更多挑战和机遇。随着新产能的陆续投放和产品结构的不断优化,市场竞争将更加激烈。同时,下游需求的持续增长也将为市场带来更多机遇。企业需要密切关注市场动态,灵活调整生产计划和销售策略以适应市场变化。