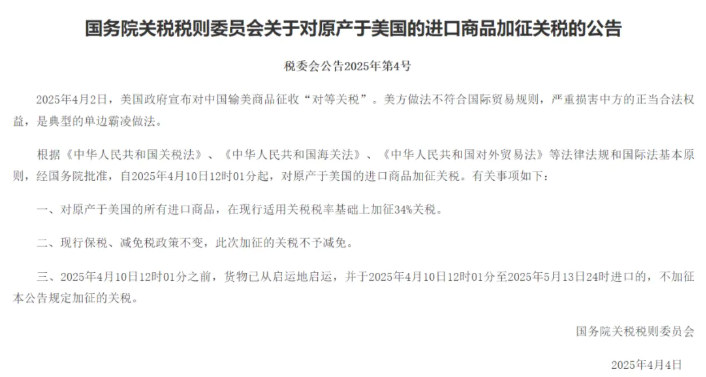

北京时间4月7日晚,特朗普政府再次发出强硬信号:若中国不取消对美商品的34%关税反制措施,美国将于4月9日起对中国商品额外加征50%关税。此消息如一枚重磅炸弹,加剧了本已紧张的中美贸易关系,也令高度依赖全球供应链的中国塑料行业再度承压。

(图源:中华人民共和国财政部)

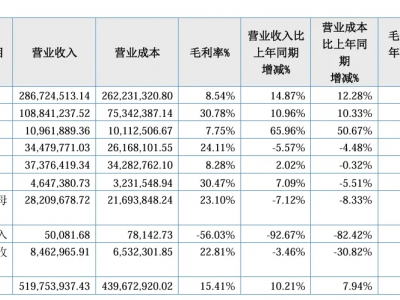

塑料行业压力分析

一、进口成本飙升,供应链面临重构压力

1. 关键原料进口成本激增

乙烷与丙烷:中国乙烷进口高度依赖美国(2024年进口量占美国出口量的46%),加征34%关税将直接推高进口成本,传导至下游乙烯、聚乙烯(PE)、乙二醇等塑料原料的生产成本。

丙烷进口依存度达84%,其中一半以上来自美国,关税将导致丙烷脱氢(PDH)装置原料成本上升,影响丙烯、聚丙烯(PP)等产品的利润。

聚乙烯与乙二醇:美国是中国聚乙烯和乙二醇的重要供应国(2024年自美进口占比分别为17%和13%),关税将减少进口量,加剧国内供应压力。企业可能转向其他高价供应源或国内产能,但国内产能增长未必能完全填补缺口。

2. 供应链调整与替代方案探索

中国企业已开始从中东、俄罗斯等地寻找乙烷、丙烷替代供应源,但短期内难以完全替代美国货源的稳定性与规模。供应链调整可能引发全球化工品贸易流向变化,增加物流复杂性和不确定性。

二、下游产业承压,终端价格传导加剧

1.塑料制品成本传导

PE与PP:作为塑料行业基础原料,其价格上涨将直接推高塑料制品成本,包括包装材料、日用品、汽车零部件等。例如,家电外壳、汽车零部件的塑料成本占比高,终端消费品价格可能上涨,抑制消费需求。

乙二醇与聚酯产业链:乙二醇价格上涨将影响聚酯纤维(如涤纶)和瓶片(PET)成本,传导至纺织、饮料包装等行业,终端商品利润空间受挤压。

2.长期需求抑制风险

若关税长期化,下游企业可能通过材料替代(如生物基塑料)或技术升级(如轻量化设计)降低成本,但短期将加剧行业阵痛。

色母粒行业压力分析成本与竞争双重压力1.原材料成本传导效应显著

塑料基材涨价压力:色母粒主要原料为PE、PP等塑料树脂,关税推高基材价格,直接增加色母粒生产成本(假设PE占成本40%-50%,若PE价格上涨10%,成本将上升5%-8%)。

添加剂进口依赖风险:部分高端色母粒需进口分散剂、抗氧化剂等添加剂,若美国对华加征关税,可能通过贸易转移(如转向欧洲、东南亚供应商)缓解,但短期供应稳定性与成本仍存在不确定性。

2.市场竞争格局变化

出口竞争力分化:中国色母粒对美出口占比不高(2024年对美出口占化工品出口总额的10.9%),但东南亚、欧洲市场可能受益于美国对多国加征关税,中国产品性价比提升,出口方向或向这些区域倾斜。

国内高端色母粒市场:可能受进口替代品冲击,但关税或促使外资企业调整全球供应链,部分订单回流中国。

3.长期技术升级与产业链整合

功能化色母粒发展:关税倒逼企业加大研发投入,推动抗菌、阻燃等功能性色母粒国产化,提升产品附加值。

产业链垂直整合:色母粒企业或与上游塑料树脂、添加剂企业深化合作,通过长协采购、联合研发降低关税影响,增强供应链韧性。

应对策略与建议

据色母粒产业网调研,受中美关税战升级影响,国内部分色母粒行业上游企业——尤其是对美国市场依存度较高的企业——已出现阶段性停产现象。

若高关税政策持续,相关企业将面临订单萎缩、产能过剩、现金流承压 等系统性风险。这一局面凸显了客户结构单一化 的脆弱性,也为行业提供了深刻的战略启示:

核心矛盾:

市场风险集中:过度依赖美国客户,抗风险能力弱。

成本压力加剧:高关税削弱价格竞争力,短期难以消化。

订单外流风险:客户可能转向东南亚、墨西哥等低关税地区。

战略应对方向:

市场多元化

拓展欧盟、东盟及RCEP市场,降低单一市场依赖。

深耕国内需求,如新能源车、高端包装等高增长领域。

产品升级

转向医用塑料、可降解材料等高附加值产品。

突破关键助剂技术,减少进口依赖。

供应链优化

布局海外生产基地(如越南、马来西亚),规避关税壁垒。

推进数字化管理,提升全球产能调配效率。

龙头企业策略参考:

卫星化学4月7日公告,称目前虽加征关税未生效,但已制定包括争取乙烷不列入清单、争取豁免、采用来料加工等业务模式(预计增本3%-5%)的三套方案应对。