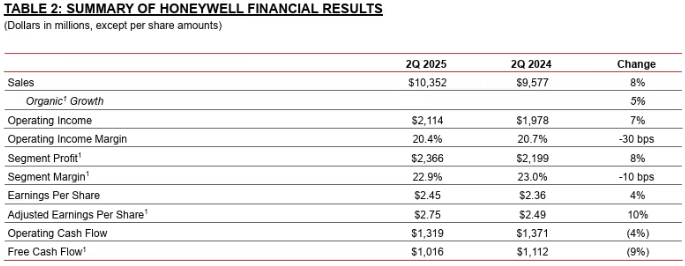

【色母粒产业网】7 月 27 日消息,在巴斯夫和陶氏相继公布 2025 年第二季度业绩之后,霍尼韦尔于 7 月 24 日发布了该季度的业绩报告。报告显示,其第二季度业绩表现达到或超过预期,销售额达 104 亿美元(约合人民币 745 亿元),同比增长 8%,有机销售额增长 5%。其中,国防与航天业务和 UOP 业务的有机销售额均实现两位数增长。

在楼宇自动化业务增长的带动下,霍尼韦尔该季度营业收入为 21.1 亿美元,同比增长 7%;部门利润增长 8%,达 24 亿美元。营业利润率收缩 30 个基点至 20.4%,部门利润率收缩 10 个基点至 22.9%,均与之前的预期相符。第二季度每股收益为 2.45 美元,同比增长 4%;调整后每股收益为 2.75 美元,同比增长 10%。不过,营业现金流为 13 亿美元,同比下降 4%;自由现金流为 10 亿美元,同比下降 9%。同时,霍尼韦尔更新了全年预期,目前预计全年销售额为 408 亿美元至 413 亿美元,有机销售额增长在 4% 至 5% 之间;部门利润率将在 23.0% 至 23.2% 之间,同比增长 40 至 60 个基点;调整后每股收益将在 10.45 美元至 10.65 美元之间,较之前预期范围中值高出 20 美分。

据色母粒产业网了解,在投资组合转型发展方面,今年 2 月,霍尼韦尔宣布董事会已完成全面的业务组合审查,决定拆分自动化和航空航天业务。加之此前宣布的先进材料业务分拆计划(预计 2025 年第四季度完成),将产生三家上市的行业领导者,且计划于 2026 年下半年全面完成拆分。为监督转型进程,霍尼韦尔成立了专门的分拆管理办公室,以保障业务领导者能专注于日常运营管理。第二季度,霍尼韦尔持续优化产品组合,并在拆分计划推进前合理配置股东资本,包括回购价值 17 亿美元的股票。5 月,公司以 13 亿美元完成个人防护设备业务的出售;7 月,宣布审查生产力解决方案和服务以及仓库和工作流程解决方案业务的战略替代方案。此外,5 月霍尼韦尔宣布以 18 亿英镑收购庄信万丰旗下的催化剂技术业务;6 月以 22 亿美元完成对 Sundyne 的收购;7 月完成对 Li-ion Tamer 的战略性补充收购。算上这些最新交易,自 2023 年 12 月以来,霍尼韦尔已宣布 135 亿美元的收购,超额完成了 2023 年投资者日上宣布的到 2025 年至少部署 250 亿美元用于高回报资本支出、股息、机会性股票回购和增值性收购的承诺。

从各业务业绩情况来看,尽管宏观经济形势存在不确定性,霍尼韦尔第二季度仍交出了出色的成绩单,有机增长和调整后每股收益均超出预期。在楼宇自动化业务的带动下,本季度四个业务部门中有三个的销售额增幅超过 5%。具体而言,航空航天技术业务同比有机增长 6%,这得益于国防和航天以及商用售后市场的持续强劲增长,其中国防和航天业务同比增长 13%,商用售后市场销售额增长 7%,主要受航空运输业务增长和供应链持续解锁的推动。工业自动化销售额有机增长 1%,与之前持平。过程解决方案同比增长 1%,主要因智能能源业务恢复增长;传感和安全技术销售额同比增长 4%,得益于医疗传感器市场的持续增长,该业务已连续第三个季度实现增长;而仓库和工作流程解决方案销售额同比下降 4%,原因是大型项目实施时间安排不当;生产力解决方案和服务销售额同比下降 7%,主要受欧洲市场需求疲软影响。楼宇自动化销售额同比增长 8%,建筑产品增长 9%,消防、安防和楼宇管理系统表现强劲;楼宇解决方案销售额增长 5%,主要得益于中东地区的增长。能源与可持续发展解决方案部门第二季度销售额同比增长 6%,UOP 增长 16%,这得益于石化催化剂出货量强劲、天然气加工授权销售量增加以及可持续发展项目积压订单的良好转化。先进材料部门销售额本季度增长 1%,这得益于特种化学品和材料的强劲表现,足以抵消氟产品上半年与去年同期相比持续面临的挑战。