【色母粒产业网】7 月 27 日消息,7 月 24 日,陶氏发布了 2025 年第二季度的业绩报告。报告显示,该季度陶氏净销售额为 101 亿美元(约合人民币 723 亿元),同比下降 7%,所有运营板块均出现下滑。环比来看,净销售额下降 3%,原因是性能材料与涂料的季节性需求上升被其他运营板块的下滑所抵消。

销量方面,同比下降 1%,美国与加拿大地区的增长被欧洲、中东、非洲及印度(EMEAI)地区的下滑所抵消;环比下降 2%,性能材料与涂料的季节性增长(包括下游有机硅增长)被包装与特种塑料的下滑所抵消,而包装与特种塑料下滑主要是因为美国海湾 Poly-7 聚乙烯装置投产后外售乙烯减少。本地价格同比下降 7%,所有地区与板块均有下滑;环比也下降 3%。GAAP 净亏损为 8.01 亿美元(约合人民币 57 亿元),其第一季度净亏损 2.9 亿美元,上半年合计净亏损达 10.91 亿美元(约合人民币 78 亿元)。经营 EBIT 为亏损 2100 万美元,同比下降 8.4 亿美元,主要受价格与联营收益下滑影响;环比经营 EBIT 下降 2.51 亿美元,原因是货币与成本削减带来的利好被包装与特种塑料的利润率下滑所抵消。持续经营现金流为 - 4.7 亿美元,同比减少 13 亿美元,环比下降 5.74 亿美元,主要是由于利润率压缩导致盈利下降。

据色母粒产业网了解,在资产调整措施方面,陶氏董事长兼 CEO Jim Fitterling 表示,本季度,陶氏团队为应对行业 “低盈利长期化” 挑战采取了多项激进举措,尤其是在贸易与关税不确定性加剧的背景下。团队正推进短期现金流支持与盈利增长杠杆,预计到 2026 年将累计贡献逾 60 亿美元。同时,着手提升利润率、优化全球资产组合,正如近期欧洲资产组合行动所示。7 月,陶氏宣布关闭欧洲三处上游资产及相关其他资产,具体包括:德国博伦乙烯裂解装置,该装置拥有 51 万吨 / 年乙烯产能和 25 万吨 / 年丙烯产能,预计于 2027 年第四季度停产;德国施科保的氯碱和乙烯基(CAV)资产,拥有氯气产能 25 万吨 / 年,烧碱产能 27.5 万吨 / 年,还具备 74 万吨 / 年二氯乙烷(EDC)和 39 万吨 / 年氯乙烯单体(VCM)等衍生产品,预计于 2027 年第四季度停产;英国巴里基础硅氧烷工厂,隶属于陶氏高性能材料和涂料部门,预计于 2026 年中期停产。此次关停约有 800 个岗位将受到影响,这是对今年 1 月宣布的 10 亿美元成本节约措施(全球裁员约 1500 人)的补充。在此之前,陶氏已关闭阿根廷的聚醚多元醇工厂、中国台湾的烷氧基化工厂,推迟了加拿大的 Path2Zero 项目的建设,并出售了软包装粘合剂业务以及其在碳纤维合资企业 DowAksa 中持有的 50% 股权等非核心资产。

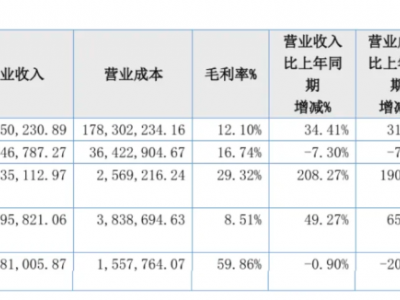

从各业务板块情况来看,包装与特种塑料净销售额为 50.25 亿美元,同比下降 9%,主要原因是外售乙烯减少,这是公司在美国海湾 Poly-7 聚乙烯装置投产后,实现完全下游整合、提升利润率的必然结果。联营收益为 700 万美元,同比减少 4800 万美元,环比减少 3200 万美元,主要是因为 Sadara 及泰国合资企业亏损扩大。经营 EBIT 为 7100 万美元,同比减少 6.32 亿美元,环比下降 2.71 亿美元,主要受利润率及开工率下降、计划检修增加的影响。

工业中间体与基础设施净销售额 27.86 亿美元,同比下降 6%;销量同比下降 2%,主要是由于聚氨酯与建筑化学品销量减少,部分被工业解决方案销量增长所抵消。联营亏损为 3900 万美元,去年同期为亏损 3100 万美元,主要受科威特合资企业中乙二醇(MEG)价差收窄拖累。经营 EBIT 亏损 1.85 亿美元,同比下降 1.92 亿美元,原因是两大业务价格下滑及检修成本上升,以及德克萨斯州 Seadrift 基地烷氧基化装置启动相关活动(现已机械完工)。

性能材料与涂料净销售额 21.29 亿美元,同比下降 5%,环比增长 3%,两大业务均有改善,这得益于建筑涂料季节性需求上升及下游有机硅销量持续增长,同时固定成本下降。经营 EBIT 为 1.52 亿美元,同比增加 600 万美元;环比增加 1.03 亿美元,原因是成本下降与销量改善。

展望未来,陶氏表示,随着第三季度全面投产的近期增长项目以及更长期的战略投资落地,公司将进一步巩固在更高附加值应用和吸引力终端市场的地位,这些领域尚未被当前这种反竞争行为所侵蚀。这将带来更具韧性的盈利能力和领先的股东回报。与此同时,陶氏团队正着力于结构性优化成本结构、精简全球资产布局,并延续卓越运营的传统,以进一步巩固竞争优势。