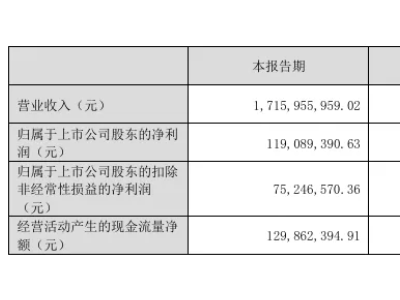

【色母粒产业网】10月30日消息,国家级专精特新"小巨人"企业新天力科技股份有限公司(下称"新天力")已于9月30日顺利通过北交所上市委审议,距离登陆资本市场仅差注册环节。这家以塑料及纸制食品容器为主营业务的企业,在招股书中展现了年营收超11亿元、净利润增长超18%的亮眼业绩,但深入剖析其财务数据与经营状况,客户集中度过高、盈利稳定性不足、技术壁垒薄弱及环保政策收紧等多重风险点仍不容忽视,为其上市之路蒙上一层不确定性。

招股书数据显示,2022至2024年期间,新天力对前五大客户的销售收入占比持续攀升,分别达到62.10%、63.63%和65.60%。其中,蜜雪冰城与香飘飘两大茶饮巨头的合计贡献占比始终维持在48%以上,最高触及50.33%,意味着公司近半收入依赖于两家核心客户。这种高度集中的客户结构,使得新天力的经营业绩与茶饮行业景气度深度绑定。当前,新式茶饮赛道内卷加剧,蜜雪冰城面临供应链多元化需求;而香飘飘主营的冲泡饮品市场则遭遇消费场景萎缩挑战,若任一核心客户削减订单或引入竞争供应商,都将对公司业绩造成直接冲击。

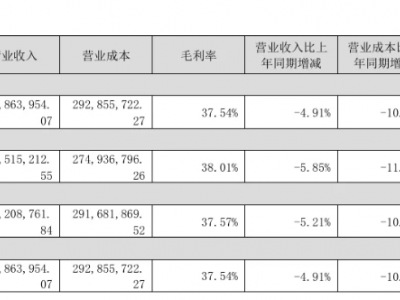

据色母粒产业网了解,客户集中风险已被新天力列为经营风险首位,公司在招股书中坦言,若未来无法持续拓展新客户或主要客户采购需求下降,将对经营业绩产生不利影响。这种依赖不仅制约盈利空间,更削弱抗风险能力——报告期内公司综合毛利率分别为17.13%、18.78%和18.30%,净利润率从3.85%提升至6.21%,两项指标在制造业中均处于中等偏下水平,反映出大客户议价能力对利润的挤压效应。

盈利质量的隐忧还体现在成本控制与资本结构上。新天力生产所需的PP、PET等塑料粒子为石油衍生品,价格受国际油价波动影响显著。2022至2024年,受全球大宗商品价格波动冲击,公司塑料食品容器销售单价已出现下滑趋势,而招股书提示"可能无法及时将成本压力转嫁客户"。与此同时,公司资产负债率虽从62.09%降至50.56%,但仍显著高于同行业平均水平,高负债运营模式不仅增加财务成本,也凸显自身积累能力有限的问题。

作为"专精特新"企业,新天力宣称拥有188项专利及多项核心技术,但专利结构暴露技术优势短板。其中发明专利仅10项,占比5.3%,其余94.7%均为实用新型和外观设计专利。尽管公司强调"超厚多层共挤工艺"等技术的领先性,却未提供与家联科技、富岭股份等同行的直接参数对比,3.2%左右的研发投入占比也无明显竞争优势。招股书亦承认,食品容器行业"生产厂商众多、集中度低、价格透明",现有技术差异能否形成持续护城河存疑。截至2024年末,公司研发人员占比9.63%,与技术驱动型企业相比仍有差距。

环保政策收紧则成为悬在新天力头顶的"达摩克利斯之剑"。2024年公司塑料食品容器收入占比高达96.30%,虽当前"限塑令"暂未涉及此类产品,但全球减塑趋势已明确——欧盟、美国均出台减塑时间表,中国"十四五"规划亦强调绿色发展。更值得警惕的是,公司纸制食品容器业务连续三年萎缩,收入从2022年的5022.29万元降至2024年的2864.36万元,反映出传统包装在环保压力下的生存困境。若未来限塑范围扩大至塑料杯碗等产品,其主营业务将面临致命打击。

此次IPO拟募集的3.98亿元中,85%将用于"年产3.6万吨塑料食品容器扩产项目",激进扩张计划暗藏产能消化风险。招股书未充分披露现有产能利用率,仅提示"若无法拓展市场获取增量订单,新增产能可能闲置"。在行业同质化竞争激烈、客户集中问题未解的背景下,新增产能消化高度依赖新客户开拓,难度可见一斑。

尽管已顺利过会,但新天力仍需跨越注册环节的多重考验。监管层或重点问询客户集中度与经营独立性问题,北交所有限的市场流动性也可能影响投资者认购热情,而报告期内社保公积金缴纳不足的历史遗留问题,同样可能成为审核关注点。资本市场过往案例显示,过会后因各类风险暴露导致上市折戟的企业不在少数。

对于新天力而言,上市仅是企业发展的新起点。若想在资本市场获得长期认可,亟需在客户结构多元化、可降解产品研发、成本控制优化等方面取得实质性突破。否则,即便成功登陆北交所,现有风险隐患仍将制约其长期价值增长,投资者需保持理性审慎态度。