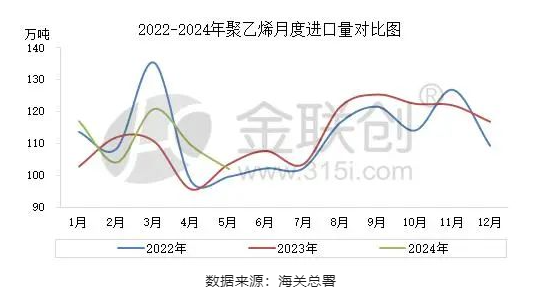

【色母粒产业网】6月25日消息,据金联创统计数据显示,2024年1至5月间,聚乙烯(PE)进口总量达到约553.25万吨,较去年同期增长5.44%。然而,尽管进口量有所上升,今年前5个月聚乙烯的累计出口量却为38.53万吨,同比下降了2.45%。

特别值得关注的是,2024年5月份聚乙烯进口量环比继续减少。据金联创统计,当月进口总量约为101.91万吨,环比减少6.80%,同比微降1.54%。这一变化主要受到海运费上涨以及集装箱难求等多重因素的影响。近期,由于红海危机的持续影响,海运费持续攀升,且涨价势头尚未显现停歇迹象。同时,欧美地区的通胀压力引发的港口罢工潮也加剧了海运市场的供需失衡,导致缺箱和塞港问题日益严重,给全球供应链带来了巨大挑战。

尽管面临诸多不利因素,但聚乙烯出口仍展现出一定的韧性。据金联创统计,2024年1至5月,PE出口总量约38.53万吨,较去年同期略有下降。然而,在5月份,聚乙烯出口总量约为7.48万吨,虽然环比减少17.50%,同比减少10.41%,但LDPE出口增量表现突出,成为出口增长的亮点。这主要得益于海外市场供应紧张局势的持续以及国内聚乙烯产品价格优势的显现。

当前,国内聚乙烯行业正处于新一轮的产能扩张高峰期。然而,在国内市场需求增速放缓的大背景下,供需失衡的矛盾日益凸显。面对这一挑战,聚乙烯出口成为了缓解国内供应压力的关键策略之一。聚乙烯出口的增长不仅为企业带来了新的市场机遇,也为国内聚乙烯行业的发展提供了重要的调整方向。随着全球经济的逐步复苏和贸易量的增加,预计聚乙烯出口市场将保持增长态势,为行业发展注入新的活力。