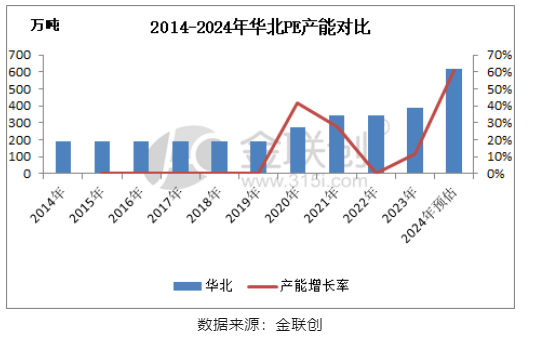

【色母粒产业网】10月22日消息,华北区域作为中国聚乙烯(PE)市场的主要调入地,长期依赖西北与东北地区的资源供应。然而,近年来该地区的PE产能经历了显著的增长,尤其是在2023至2024年间,产能扩张步伐加快,使得外部调入资源与本地生产之间的竞争加剧。

据金联创数据显示,华北地区的PE产能在2014至2019年间保持相对稳定,年产量为191万吨。但自2020年起,产能开始逐步扩张,至2022年已达到346万吨。而进入2023年,这一数字再次攀升至386万吨,并预计在2024年下半年达到产能高峰,年产量将激增至621万吨,与2023年相比增长了60.88%。此番产能扩张主要集中在山东和天津两地。

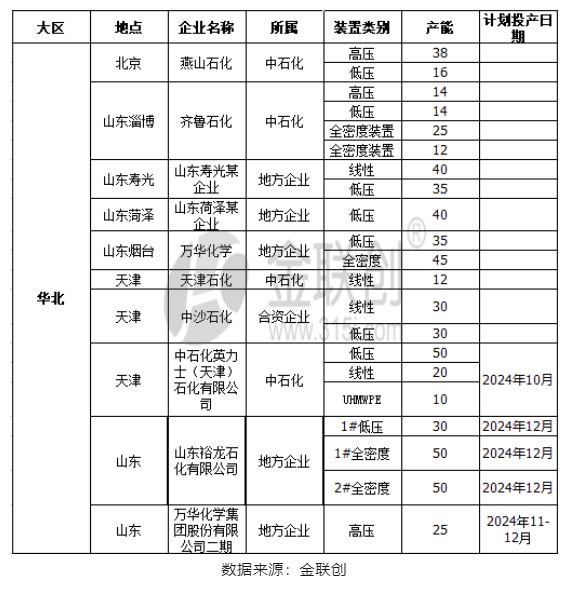

截至当前,华北地区的PE产能细分为:高压产能52万吨/年,低压产能170万吨/年,全密度装置82万吨/年,以及线性产能82万吨/年,总计386万吨/年。其中,中石化企业贡献131万吨/年,地方企业195万吨/年,合资企业则占据60万吨/年。

展望未来,据色母粒产业网了解,到2024年第四季度,华北地区计划新增PE产能235万吨/年,使总产能达到621万吨/年。届时,高压产能将增至77万吨/年,低压产能将达到250万吨/年,全密度装置和线性产能则分别提升至182万吨/年和102万吨/年。此次产能扩张的主力军包括中石化英力士(天津)石化有限公司、山东裕龙石化有限公司以及万华化学集团股份有限公司的二期项目。随着这些新产能的释放,华北地区PE市场的竞争格局无疑将更加激烈。