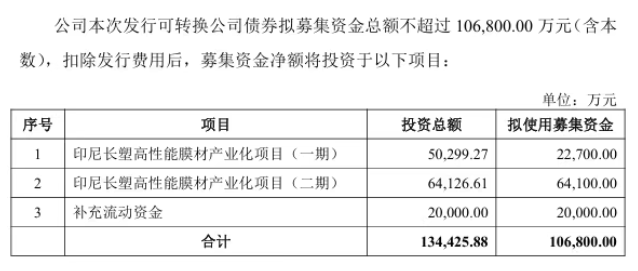

【色母粒产业网】9 月 23 日消息,功能性膜材领域龙头企业中仑新材(301565)于 9 月 12 日晚间发布公告,宣布拟通过向不特定对象发行可转换公司债券的方式募集资金,总额不超过 10.68 亿元。此次募资将主要用于两大方向:印尼长塑高性能膜材产业化项目(一期)、二期的建设,剩余部分则用于补充公司流动资金,其核心目标在于突破现有产能限制,完善海外供应链布局,进一步巩固全球市场地位。

据公告披露,印尼长塑高性能膜材产业化项目将分两期推进,全部建成后可新增 9 万吨 BOPA 膜材年产能。这一产能扩张动作的背景,是公司此前 IPO 募资不及预期带来的发展压力。2024 年 6 月 20 日,中仑新材登陆资本市场,但实际募集资金净额仅为 6.35 亿元,与原计划的 22.73 亿元存在显著差距,直接导致募投项目资金分配被迫调整。具体来看,高性能膜材项目拟投入募集资金从 9.52 亿元缩减至 3.81 亿元;新型生物基可降解膜材项目则完全未再安排募集资金;高性能聚酰胺项目投入金额从 5.09 亿元压缩至 1.42 亿元;补充流动资金规模也从 4 亿元降至 1.12 亿元。受资金到位进度滞后及建设进程延缓影响,公司已将两个主要项目的预计完工日期分别推迟至 2026 年 6 月和 2027 年 6 月。

据色母粒产业网了解,中仑新材是以膜材料为核心基础、特种材料为发展引擎的新材料创新企业,已构建起行业首个功能性膜材一体化产业链,产销规模位居全球前列,业务覆盖世界主要国家和地区。公司主营业务聚焦于功能性 BOPA 膜材、生物基可降解 BOPLA 膜材、超薄型 BOPP 膜材及聚酰胺 6(PA6)等相关材料的研发、生产与销售,产品体系涵盖新能源膜材、生物基可降解膜材、功能性膜材、高性能聚酰胺材料等多个细分领域。

从经营业绩来看,中仑新材 2025 年上半年面临较大压力。财报数据显示,公司上半年实现营业收入 10.07 亿元,较上年同期下降 15.09%;归母净利润为 4163.25 万元,同比降幅达 58.43%;扣非归母净利润 3367.64 万元,同比下降 65.21%。对于业绩下滑的原因,公司在公告中解释称,主要受行业竞争加剧及产品价格下行的双重影响。其中,境内市场表现尤为承压,上半年境内营收 4.69 亿元,同比大幅下降 27.49%;核心产品通用型 BOPA 膜材营收 7.37 亿元,同比下降 18.07%。不过,新能源相关业务成为重要亮点,新型 BOPA 膜材(含 PHA 锂电膜)受益于新能源领域客户验证的持续推进,毛利率已提升至 51.29%。

此次布局印尼产能,被视为中仑新材应对行业挑战、优化全球布局的关键举措。印尼作为东盟核心市场,不仅是全球增长较快的包装消费市场之一,更可借助区域全面经济伙伴关系协定(RCEP)实现零关税辐射东南亚,投产后产品可直接覆盖东南亚 40% 的 BOPA 膜需求,并通过海运枢纽快速响应欧美订单,大幅缩短交货周期。同时,印尼在能源及劳动力成本上的优势,有望帮助公司降低综合运营成本,在行业价格竞争中增强竞争力。而新型 BOPA 膜材在新能源领域的突破,则为公司提供了技术溢价空间,目前其研发的固态电池专用 BOPA 膜已填补国内空白,全球仅 3 家企业具备量产能力,且已进入宁德时代、比亚迪等头部企业供应链。