6月14日消息,聚丙烯市场的整体供需格局在未来并不被看好。随着多套新产能装置相继投产以及部分之前停产的装置重新启动,市场供需压力进一步加剧。然而,江苏地区有望迅速补充资源,预计在金能化学90万吨/年的新装置全面投产后,江苏与浙江之间的价差将逐渐回归正常。

江苏地区是一个典型的资源流入型区域,区域内的供需并不均衡,因此需要大量的外来资源进行补充。其中包括来自浙江地区的资源、华北的地炼资源以及煤化工资源等。近期,由于煤化工企业进行集中检修,常州市场短期内出现了供应紧张的情况。这导致部分煤化工拉丝产品的成交价高达100元/吨的基差以上,这种强基差格局为市场注入了活力。然而,未来高价可能会刺激石化厂提高开工积极性,而且区域价差的扩大可能会改变市场贸易流向,因此江苏区域的供不应求格局可能难以维持。

江苏地区的聚丙烯供应量较大,市场竞争激烈。从供应占比来看,该区域的市场资源多样,企业类型丰富,是一个重要的资源消费区域。各企业占比相对均衡,没有出现一家独大的情况。尽管近年来煤化工资源的贸易流向发生了一定变化,但煤化工在江苏区域仍然占据重要地位。

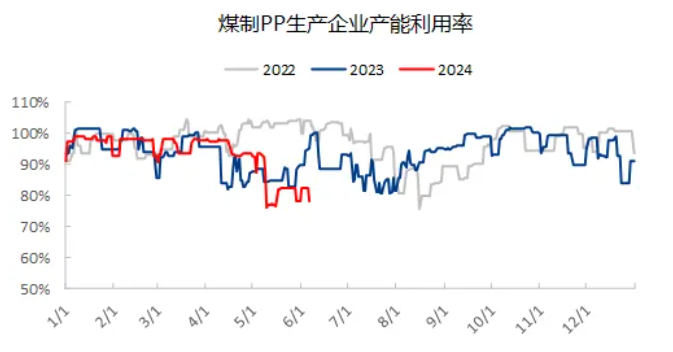

近期,煤化工迎来了集中检修季,导致供应短缺,价格出现“哄涨”。从煤制PP产能利用率走势来看,自五月起,煤制PP进入了集中检修季。随着神华包头、延长中煤、中煤榆林及大唐多伦等装置的密集检修,进入常州地区的资源减少。区域价差也随着供需格局的变化而改变。

此外,山东地区的PP地炼企业得益于丙烯价格的弱势,获得了生产利润,因此开工率大幅上升。短期内,由于山东丙烯供应略显宽松,为外采丙烯提供了利润,使得多套山东地炼装置得以重启。这些装置的停产可能会进一步加剧山东PP市场的压力。同时,金能化学的2PP和3PP也成功上线,金能和京博都将江苏区域作为资源辐射地。金能提供的免配送服务成功降低了江苏与华北的价差,有望快速补充江苏地区的资源。

另外,浙江地区的供需压力也未减轻。金发、大榭、东华能源(宁波)等装置全面运行,但价格并无优势。因此,恒力、大连等资源可能会选择性地增加在江苏地区的资源投放,以获得价格优势。

综上所述,尽管近期江苏地区因本地资源不足和煤化工检修导致常州地区价格上涨,但聚丙烯市场的整体供需格局仍不乐观。随着新产能装置的陆续投产和前期停产装置的重启,市场整体供需压力将进一步加剧。然而,江苏地区有望迅速补充资源,并在金能化学90万吨/年的新装置全面投产后,预计江苏与浙江的价差将逐渐回归正常。据色母粒产业网了解,这一趋势将对整个聚丙烯市场产生深远影响,值得业界密切关注。