【色母粒产业网】7月2日消息,二季度,聚丙烯产能利用率受到计划检修和成本检修的双重压力,维持在较低水平运行。然而,在供应端的利好推动下,聚丙烯价格出现上涨,市场供需矛盾得到一定程度的缓解。

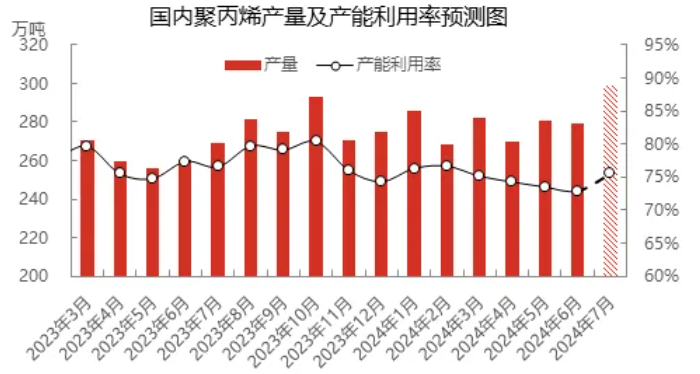

据炭黑产业网了解,2024年二季度,聚丙烯的平均产能利用率为73.62%,环比下降了2.53%。这主要是由于多套煤化工及中油的大型装置进行计划检修,导致聚丙烯产能利用率下降。特别是进入6月后,尽管金能化学二期和泉州国亨等新装置试车成功并投入运行,但这些新装置运行不稳定,频繁停车,进一步拉低了聚丙烯的平均产能利用率,使6月的产能利用率降至历史低点,环比再降0.60%至72.90%。

从产量数据来看,二季度聚丙烯的总产量环比下降了0.74%,达到830.02万吨,减少了6.15万吨。这主要是由于新产能落地有限以及计划内检修增多所致,导致产量和产能利用率均出现下滑。

从产品品种来看,二季度纤维的产量变化最为显著,减少了6.57万吨,降幅达到8.21%,总量降至73.44万吨。这主要是由于大连石化检修导致纤维排产比例下降,同时夏季纤维需求减弱,石化厂转产的积极性不高。此外,共聚注塑聚丙烯的产量也较前期下降了3.02%,至192.19万吨。尽管低熔共聚产品的市场表现强劲,提升了企业的生产积极性,但中高熔共聚需求疲软,抑制了共聚注塑的总产量。相反,均聚注塑的产量环比上升了5.84%,达到86.58万吨,这主要得益于神华宁煤、浙江石化、宁波金发等企业的均聚注塑排产增加,导致均聚注塑的基差走弱。

展望未来,随着检修损失量的快速下降,聚丙烯的供应即将回归。6月份的检修损失量为68.055万吨,涉及产能共计1536万吨。然而,7月份的计划内检修损失量预计仅为49.2万吨。尽管7月份没有新产能计划投产,但由于前期检修装置的重启以及新产能的稳定量产准备就绪,预计7月份的聚丙烯供应量将大幅增加。具体而言,预计7月份国内聚丙烯的产量将环比上升7.03%,达到298.50万吨,产能利用率也将环比上升2.60%,至75.50%。

从更长远的角度来看,二季度扩能压力的后延以及三季度处于聚丙烯检修的淡季,仅有4套计划内检修装置(预计检修产能为155万吨/年),而有近300万吨/年的产能计划重启。此外,金能化学双线90万吨/年及泉州国亨45万吨/年等装置的集中放量,预计聚丙烯的供应将在7月中旬后陆续回归。随着需求的缓慢复苏以及旺季的预期,价格有望维持偏强运行。高价将刺激石化的生产积极性,预计三季度聚丙烯的产量将呈现宽幅回升态势,有望突破880万吨。