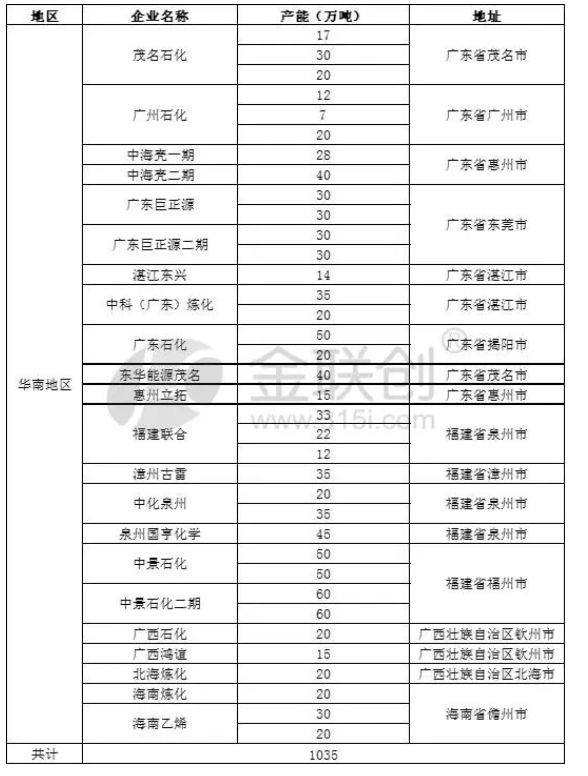

【色母粒产业网】8月29日消息,中国聚丙烯行业的供应状况正面临严峻挑战,特别是在华南地区,供应压力日益凸显。据金联创最新统计数据显示,截至2024年8月,中国聚丙烯的总产能已经达到惊人的4239万吨,近五年的产能增长率维持在11%左右。而华南地区,作为产能第一大区,其聚丙烯产能更是高达1035万吨,占全国总产能的24.41%。

华南地区,主要包括广东、福建、广西和海南等省份,已成为聚丙烯生产的重要基地。其中,广东省以488万吨的产能位居首位,占华南地区总产能的47%。福建省紧随其后,产能达到422万吨,占比41%。而海南和广西的产能则分别为70万吨和55万吨。这些地区的塑料制品企业主要集中在珠江三角洲区域,如广州、佛山、东莞、深圳和中山等地。

然而,随着供应量的激增,需求端并未能迅速跟进,导致区域内的产品价格竞争日趋激烈。华南地区的市场价格与其他区域的价差正在逐渐缩小,甚至已从全国最高价滑落到低价区间。未来,随着埃克森美孚惠州聚丙烯装置预计在2025年一季度投产,以及福建永荣、上景新材料等企业的聚丙烯装置投产计划,华南地区的供应压力可能会进一步加剧,市场价格难以出现突破性上涨。

据色母粒产业网了解,尽管当前华南地区的聚丙烯产能已经相当庞大,但由于新装置的陆续投产和市场需求的相对滞后,该地区的聚丙烯市场可能将面临更为严峻的竞争态势。因此,业内人士普遍预计,在未来一段时间内,华南地区的聚丙烯市场价格将持续承压。