【色母粒产业网】9月23日消息,近年来,聚乙烯产业呈现出原料供应多元化的显著趋势。作为产业链的重要一环,聚乙烯的产能持续增长,使得其价格动态与原油市场的关联性逐渐减弱。然而,当聚乙烯价格逼近油制成本的理论盈利边界时,两者之间的相关性又会显著增强。近期,原油价格的波动再次引起了市场的广泛关注。

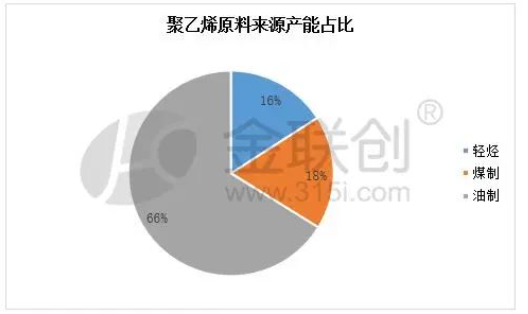

据色母粒产业网了解,过去五年间,国内聚乙烯装置经历了集中的产能扩张,煤制和轻烃装置的数量不断增加,从而改变了聚乙烯原料的来源结构。曾经由油制工艺主导的市场,如今已逐渐演变为油、煤、轻烃三者并存的格局。截至2023年,油制原料在中国聚乙烯产能中仍占据首位,占比达到66%,煤制产能紧随其后,占比18%。而轻烃作为原料的产能则如黑马般崛起,近年来占比已提升至16%。尽管油制聚乙烯产能仍占主导地位,但原油价格的波动对聚乙烯市场价格的影响依然显著。

进入2024年以来,聚乙烯与原油的相关性维持在37%左右。然而,随着三季度原油价格的持续下跌,油制聚乙烯的利润有所恢复,7-9月期间,聚乙烯价格与原油的相关性上升至78%,远高于全年平均水平。这一变化使得市场对原油走势的关注度再次提升。三季度以来,国际原油价格的下跌导致海外聚乙烯价格跟随下跌,部分低价资源流入中国市场,进口资源因此增加。同时,国际原油价格的下跌也削弱了成本支撑,影响了市场的交易心态。但总体来看,虽然原油作为油制聚乙烯的主要原料对价格走势有一定影响,聚乙烯市场的涨跌还受到供需关系、宏观经济因素及线性期货走势等多重因素的共同作用。

三季度以来,国际原油市场震荡下行,成本支撑减弱,国内聚乙烯石化装置的检修逐渐减少,同时进口量增加,导致整体供应充足。然而,下游需求的恢复速度较慢,整体需求不及往年同期。宏观层面也缺乏明显的利好消息提振,中间商操盘心态谨慎,终端工厂的储备意愿不强,多采取逢低刚需采购的策略。因此,石化库存消耗缓慢,聚乙烯市场行情呈现偏弱下行的态势。