【色母粒产业网】10月12日消息,聚乙烯(PE)作为通用合成树脂中的佼佼者,其应用范围广泛,涵盖了从薄膜、容器到高频绝缘材料等多个领域。随着经济的蓬勃发展,聚乙烯产业也迎来了快速增长的新时期。

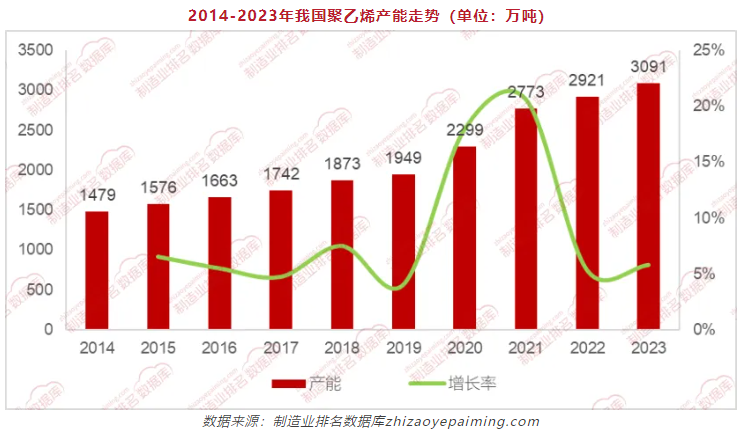

近年来,聚乙烯产业步入了一个产能扩张的崭新阶段。据制造业排名数据库数据显示,2014年至2019年,聚乙烯产能稳步增长,年均复合增长率保持在5%左右。其中,煤制聚乙烯装置的投产尤为显著。然而,产能的不足使得我国聚乙烯进口依存度一直维持在45%以上的高位。2020年,聚乙烯产业打破了传统的油制主导格局,迈入了多元化发展的新篇章。此后,我国聚乙烯产能迅速扩张,从2019年的不足2000万吨猛增至2023年的近3100万吨,年均增速高达15%左右。其中,2020年至2021年间产能增幅尤为显著。不过,近两年受国内经济及环保政策等因素的影响,部分投产计划有所推迟,聚乙烯产能增长步伐略有放缓。

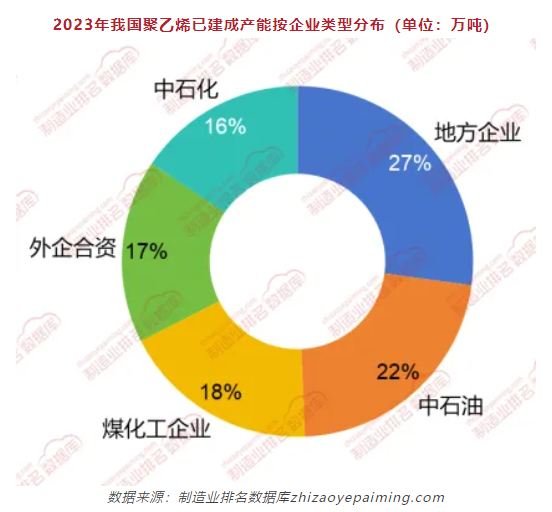

据色母粒产业网了解,在未来的几年里,聚乙烯行业仍将处于产能集中投放期。预计2024年至2027年间,国内聚乙烯规划项目将如雨后春笋般涌现,新增产能有望超过2000万吨。到2027年,国内聚乙烯总产能预计将突破5000万吨大关。在这一轮产能扩张中,地方企业表现尤为抢眼。2021年之前,中石油一直占据产能榜首,但近两年地方企业扩能提速,2023年地方企业产能占比已达到27%,成功超越中石油成为市场扩能的主力军。

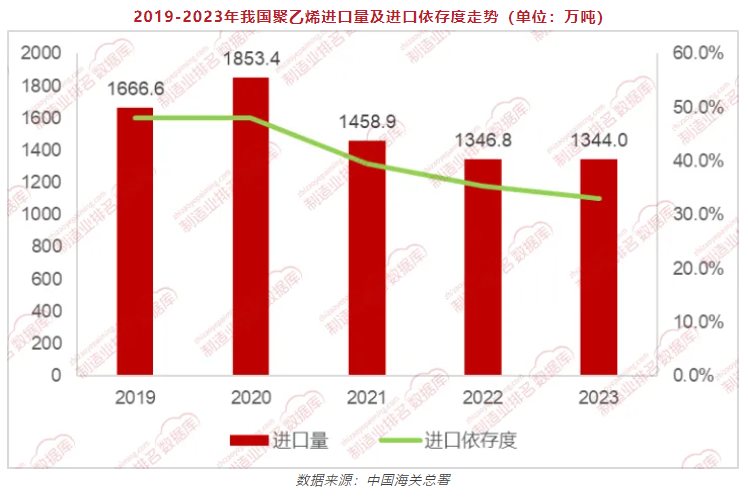

此外,随着国内产能的持续增加,聚乙烯进口量也呈现出下滑趋势。自2014年起,聚乙烯进口量逐年攀升,但2020年后这一趋势出现反转。近两年,尽管进口量下滑幅度有所放缓,但国内集中投产周期仍未结束,进口量趋势性下滑已是大势所趋。据中国海关总署数据显示,随着国内产能的不断提升,进口依存度也在逐步降低。预计到2027年,聚乙烯进口依存度将下降至25%左右。

在市场需求方面,聚乙烯产品下游领域多属于一次性消费品,刚性需求相对稳定。随着生活水平的不断提升,市场对高端产品的需求也将逐步增加,从而推动聚乙烯产品消费量的稳步增长。而在供应方面,随着我国聚乙烯产能的逐步释放以及装置投产速度的高于海外其他区域,预计全球聚乙烯供需格局也将发生深刻变化。从国内市场来看,供应面的激增将确保市场产品供应充足,但同时也将加剧企业间的竞价竞争。